![[특징주] 한화솔루션, 1분기 적자전환 전망에 약세](https://img.etoday.co.kr/crop/200/125/2007377.jpg)

![[오늘의 증시 리포트] “삼성전자, 3분기 디램 흑자전환 예상”](https://img.etoday.co.kr/crop/200/125/1910335.jpg)

![[오늘의 증시 리포트] LG이노텍, 하반기 영업이익 상반기 대비 500% 전망](https://img.etoday.co.kr/crop/200/125/1892720.jpg)

![[오늘의 증시 리포트] “LG이노텍, 실적 흐름은 상반기 부진, 하반기 회복”](https://img.etoday.co.kr/crop/200/125/1878170.jpg)

![[오늘의 증시 리포트] “삼성바이오로직스, 1분기 호실적…하반기도 좋을 것”](https://img.etoday.co.kr/crop/200/125/1877157.jpg)

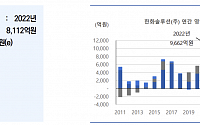

![[종합] 한화솔루션, 지난해 사상 최대 실적…“올해 1조 클럽 목표”](https://img.etoday.co.kr/crop/200/125/1853197.jpg)

![[특징주] 한화솔루션, 업황 개선 기대감에 오름세](https://img.etoday.co.kr/crop/200/125/1847824.jpg)

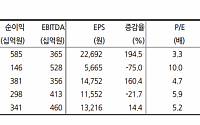

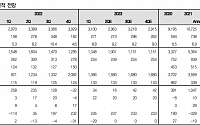

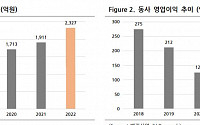

![[오늘의 증시 리포트] "현대글로비스, 6개 분기 연속 최대 영업이익…이익 모멘텀 지속가능"](https://img.etoday.co.kr/crop/200/125/1813254.jpg)

![[오늘의 증시 리포트] “현대미포조선, 올해 순이익 창출할 수 있는 유일한 상장 조선소”](https://img.etoday.co.kr/crop/200/125/1812554.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 비 그치고 무더위…남부·제주 체감 33도 안팎](https://img.etoday.co.kr/crop/85/60/2041893.jpg)

마켓 뉴스

![[정치대학] 박성민 “홍준표가 한동훈 욕하는 이유? 대선 출마하려고!”](https://img.etoday.co.kr/crop/300/170/2046987.jpg)

![채상병 특검법 국회 본회의 통과 [포토]](https://img.etoday.co.kr/crop/300/190/2047019.jpg)