![[오늘의 증시리포트] 크래프톤, 단기 실적보다는 신작 성과가 중요한 때](https://img.etoday.co.kr/crop/200/125/2010360.jpg)

![[오늘의 증시리포트] 삼성전자, 메모리 부문 이익 본격화…할인 요소 제거중](https://img.etoday.co.kr/crop/200/125/2009064.jpg)

![[오늘의 증시 리포트] “삼성전자, 역발상 투자 기회…하반기 메모리 반도체 수급 개선”](https://img.etoday.co.kr/crop/200/125/1835307.jpg)

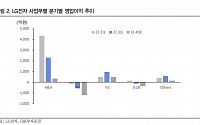

![[종합] "팔수록 손해"…LG전자, 분기 최대 매출에도 영업익 급감](https://img.etoday.co.kr/crop/200/125/1823443.jpg)

![[특징주] LG전자, 신저가…10만원대도 위협](https://img.etoday.co.kr/crop/200/125/1754139.jpg)

많이 본 뉴스

최신 뉴스

![[오늘의 핫이슈] 일본, 7월 무역수지 발표](https://img.etoday.co.kr/crop/85/60/2066472.jpg)

![[글로벌 증시요약] 뉴욕증시, 잭슨홀 미팅 앞두고 관망 속 하락세](https://img.etoday.co.kr/crop/85/60/2066470.jpg)

![[환율전망] “위험선호 부진 속 약달러 영향…1330원 하회 시도 예상”](https://img.etoday.co.kr/crop/85/60/2066461.jpg)

마켓 뉴스

![[찐코노미] "美 대선, 누가 되든 2차전지 문제없다"…하반기 상승 위한 조건은?](https://img.etoday.co.kr/crop/300/170/2066389.jpg)

![원·달러 환율 소폭 하락.. 코스피 2696.63으로 상승 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2066350.jpg)