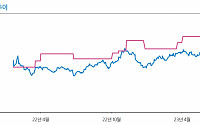

![[오늘의 증시 리포트] “에코프로비엠, 과도한 비관론은 경계”](https://img.etoday.co.kr/crop/200/125/1933916.jpg)

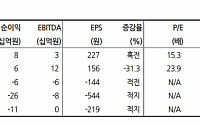

![[오늘의 증시 리포트] “에코프로비엠, 캐파 증설에도 판가 하락 전망에 실적 전망 하향”](https://img.etoday.co.kr/crop/200/125/1932033.jpg)

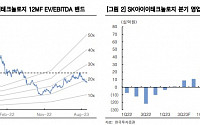

![[오늘의 증시 리포트] “GS, 실적과 배당 모두 기대되는 올해”](https://img.etoday.co.kr/crop/200/125/1930222.jpg)

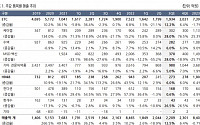

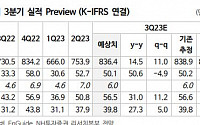

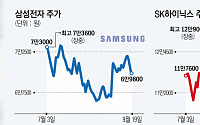

![[오늘의 증시 리포트] “삼성전자, 24년까지 실적 개선…메모리 회복 시그널”](https://img.etoday.co.kr/crop/200/125/1929237.jpg)

많이 본 뉴스

최신 뉴스

![[특징주] 산일전기, 3.9%↑…코스피 상장 둘째날도 강세](https://img.etoday.co.kr/crop/85/60/2057768.jpg)

![“집도 공짜, 대학도 공짜”…다자녀 파격 혜택 봇물 [관심法]](https://img.etoday.co.kr/crop/85/60/2040095.jpg)

마켓 뉴스

오늘의 상승종목

![쉬운 메달은 없었다…수영 김우민·여자 양궁·여자 사격 짜릿한 점수차 [해시태그]](https://img.etoday.co.kr/crop/300/170/2057562.jpg)

![국회 행안위, 조지호 경찰청장 후보 인사청문회 [포토]](https://img.etoday.co.kr/crop/300/190/2057571.jpg)