![[오늘의 증시 리포트] “기아, 대중 전기차로 정면 승부”](https://img.etoday.co.kr/crop/200/125/1937388.jpg)

![[특징주] 종근당, 증권가 호평에 52주 신고가](https://img.etoday.co.kr/crop/200/125/1936969.jpg)

![[오늘의 증시 리포트] 삼성전자, 메모리 반도체 턴어라운드](https://img.etoday.co.kr/crop/200/125/1929237.jpg)

![[오늘의 증시 리포트] “삼성전자, 방향성 뚜렷하나 이익 개선 제한적”](https://img.etoday.co.kr/crop/200/125/1928691.jpg)

![[특징주] 한미약품, 3분기 ‘어닝 서프’로 목표가 상향하자 장 초반 6%대 급등](https://img.etoday.co.kr/crop/200/125/1934468.jpg)

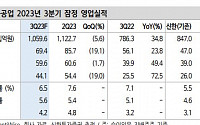

![[오늘의 증시 리포트] “POSCO홀딩스, 3분기 수익성 악화 이후 4분기 재차 개선 예상”](https://img.etoday.co.kr/crop/200/125/1934964.jpg)

![[오늘의 증시 리포트] “S-Oil, 과도한 피크아웃 우려”](https://img.etoday.co.kr/crop/200/125/1934397.jpg)

![美 국채금리 고공행진…국내 증시 찬물 끼얹나[고금리 뉴 노멀]⑤](https://img.etoday.co.kr/crop/200/125/1934215.jpg)

많이 본 뉴스

최신 뉴스

![올해 우유 원윳값 동결…가공유 L당 5원 인하 [1보]](https://img.etoday.co.kr/crop/85/60/2000774.jpg)

![[종합]양궁 남자 단체 '3연패' 쾌거…'막내' 반효진 100번째 金 달성 [파리올림픽]](https://img.etoday.co.kr/crop/85/60/2057858.jpg)

마켓 뉴스

오늘의 상승종목

![쉬운 메달은 없었다…수영 김우민·여자 양궁·여자 사격 짜릿한 점수차 [해시태그]](https://img.etoday.co.kr/crop/300/170/2057562.jpg)

!['시청역 역주행' 운전자 영장실질심사 [포토]](https://img.etoday.co.kr/crop/300/190/2057831.jpg)