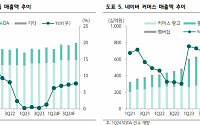

![[오늘의 증시 리포트] LG이노텍, 깜짝 영업익 2분기에도 지속 전망](https://img.etoday.co.kr/crop/200/125/2045915.jpg)

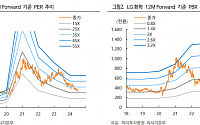

![[기업탐구] ‘애망빙’ 사먹을 돈 아껴서 산 내 호텔신라…주주환원은 어디에?](https://img.etoday.co.kr/crop/200/125/1985458.jpg)

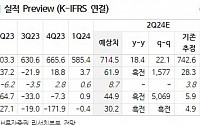

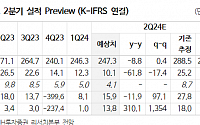

![상장사 10곳 중 6곳 2분기 영업익 ‘장밋빛’…삼천피 갈 수 있을까[2분기 상장사 성적표 下]](https://img.etoday.co.kr/crop/200/125/2045690.jpg)

![[오늘의 투자전략] 국내 증시, 불확실성 속에서도 실적 기대감으로 상승 출발 전망](https://img.etoday.co.kr/crop/200/125/2045289.jpg)

많이 본 뉴스

최신 뉴스

![“맵싸한 진주 고추·부드러운 크림치즈…버거와 찰떡” [맛보니]](https://img.etoday.co.kr/crop/85/60/2049463.jpg)

![삼성전자, '갤Z플립6 2024 파리 올림픽 에디션' 공개 [갤럭시 언팩 2024]](https://img.etoday.co.kr/crop/85/60/2049320.jpg)

![갤럭시 Z플립‧폴드6 체험기…가볍고 얇은데 더 똑똑하게 [갤럭시 언팩 2024]](https://img.etoday.co.kr/crop/85/60/2049584.jpg)

![AI 탑재한 갤Z플립6‧폴드6 공개…‘갤럭시 AI 생태계’ 강화한다 [갤럭시 언팩 2024]](https://img.etoday.co.kr/crop/85/60/2049327.jpg)

![절대반지 '갤럭시 링', 직접 껴봤다…무게‧착용감은? [갤럭시 언팩 2024]](https://img.etoday.co.kr/crop/85/60/2049583.jpg)

마켓 뉴스

![[안 되는 이유] 방치하면 목뒤에 혹 생긴다?…초간단 거북목 교정법](https://img.etoday.co.kr/crop/300/170/2049527.jpg)

![대회사하는 양경수 민주노총위원장 [포토]](https://img.etoday.co.kr/crop/300/190/2049514.jpg)