![[종합] 코픽스 석 달 만 상승 전환…주담대 변동금리 오른다](https://img.etoday.co.kr/crop/200/125/1938548.jpg)

!["신불자가 뭐예요?" '돈맹' 사회초년생, 빚 갚느라 빛 못본다 [금융 문맹률 낮추자①]](https://img.etoday.co.kr/crop/200/125/1754025.jpg)

![지방 청약시장도 훈풍 기대…빌라·오피스텔은 ‘터널 속’ [4분기 부동산시장 전망②]](https://img.etoday.co.kr/crop/200/125/1933870.jpg)

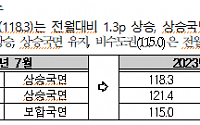

![[종합] 코픽스 두 달 연속 하락세…주담대 금리 '숨 고르기' 들어가나](https://img.etoday.co.kr/crop/200/125/1928284.jpg)

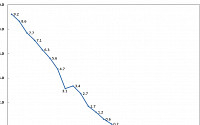

![[종합] 8월 은행 가계대출 6조9000억 원↑…정부, 강도 높은 가계부채 관리 나선다](https://img.etoday.co.kr/crop/200/125/1927423.jpg)

많이 본 뉴스

최신 뉴스

![독립유공자 후손 43명, 일본 땅 밟으며...핏빛 희생 되새기다[日 독립영웅의 얼을 찾아서]](https://img.etoday.co.kr/crop/85/60/2051356.jpg)

![[BioS]보로노이, ‘4세대 EGFR TKI’ 폐암 “美1상 IND 자진취하”](https://img.etoday.co.kr/crop/85/60/1950233.jpg)

마켓 뉴스

!['따다닥'→주먹 불끈…트럼프 피 흘리는 '사진 한 장'의 나비효과 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2051413.jpg)

![서울시교육청, 20일까지 서이초 교사 1주기 추모공간 운영 [포토]](https://img.etoday.co.kr/crop/300/190/2051385.jpg)