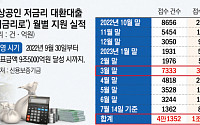

![[단독] 대환대출 플랫폼에 보험사도 참전…주담대 금리 내려갈까](https://img.etoday.co.kr/crop/200/125/1919178.jpg)

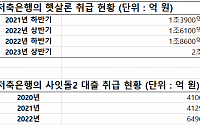

![[단독]서민정책금융 '사잇돌2' 취급 공시한 저축은행 절반 "연결 안 돼"…판매 중단도 속출](https://img.etoday.co.kr/crop/200/125/1916299.jpg)

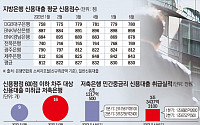

![[기자수첩] 신용점수 ‘900점’도 돈 빌릴 곳 없어요](https://img.etoday.co.kr/crop/200/125/1913737.jpg)

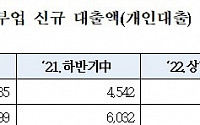

![신용취약계층, 골든타임 놓칠라…“기관투자 규제해소 절실” ['제자리 혁신' 온투업]](https://img.etoday.co.kr/crop/200/125/1912711.jpg)

![“더는 못 버틴다”…연체율ㆍ기관투자규제에 하반기 문 닫는 온투사↑[‘제자리 혁신’ 온투업]](https://img.etoday.co.kr/crop/200/125/1911840.jpg)

![[박덕배의 금융의 窓] 새마을금고, 본업은 ‘서민금융’](https://img.etoday.co.kr/crop/200/125/1908880.jpg)

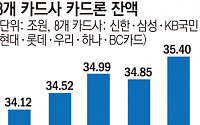

![[종합] 카드사도 1.5조 상생금융 동참…이복현 금감원장 “조기 집행해 달라"](https://img.etoday.co.kr/crop/200/125/1906801.jpg)

많이 본 뉴스

최신 뉴스

![“예술과 음악을 동시에”…삼성 ‘뮤직 프레임’, 인테리어까지 완벽 소화 [써보니]](https://img.etoday.co.kr/crop/85/60/2046695.jpg)

![[신간] '최소한의 시민'으로 살아가기 위한 방법은 뭘까?](https://img.etoday.co.kr/crop/85/60/2047340.jpg)

![[이법저법] 우리나라 마약 범죄 상황…정말 심각한가요?](https://img.etoday.co.kr/crop/85/60/2042769.jpg)

![[종합] 뉴욕증시, 9월 금리인하 기대감에 S&P500·나스닥 사상 최고치](https://img.etoday.co.kr/crop/85/60/2047552.jpg)

![[상보] 국제유가, 차익실현에 하락…WTI 0.86%↓](https://img.etoday.co.kr/crop/85/60/2007229.jpg)

마켓 뉴스

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![삼성전자 2분기 영업익 10.4조 '깜짝 실적' … 코스피 연고점 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2047446.jpg)