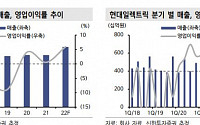

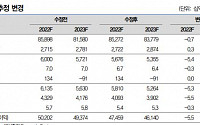

![[오늘의 증시 리포트] “현대일렉트릭, 수주 가이던스 상향…분위기 좋다”](https://img.etoday.co.kr/crop/200/125/1874093.jpg)

![[특징주] 포스코홀딩스, 장후반 7%대 상승](https://img.etoday.co.kr/crop/200/125/1871734.jpg)

![[오늘의 증시 리포트] "삼성전자, 반도체 업황 바닥 접근, 최악 실적 악화 국면 지나는 중"](https://img.etoday.co.kr/crop/200/125/1871639.jpg)

![[오늘의 증시 리포트] “SK하이닉스, 1분기 영업적자 4조원 초과”](https://img.etoday.co.kr/crop/200/125/1869525.jpg)

![[오늘의 증시 리포트] “POSCO홀딩스, 2분기 실적 정상화 전망…목표가 상향”](https://img.etoday.co.kr/crop/200/125/1869521.jpg)

![[오늘의 증시 리포트] “삼성전자, 호재 민감한 시기”](https://img.etoday.co.kr/crop/200/125/1843779.jpg)

![[오늘의 증시 리포트] “LG유플러스, 4분기 실적 발표 신뢰회복 계기”](https://img.etoday.co.kr/crop/200/125/1835307.jpg)

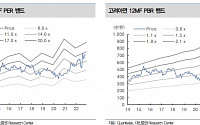

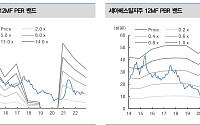

![[오늘의 증시 리포트] "고려아연, 단기 모멘텀 부족"](https://img.etoday.co.kr/crop/200/125/1825874.jpg)

![[오늘의 증시 리포트] “고려아연, 성장을 위한 공격적인 전략...‘자사주 처분’ 긍정적”](https://img.etoday.co.kr/crop/200/125/1823108.jpg)

![[오늘의 증시 리포트] "카카오, 체질 개선의 시기...본사 기업가치 제고 절실"](https://img.etoday.co.kr/crop/200/125/1814980.jpg)

![[오늘의 증시 리포트] “카카오뱅크, 장기 추정치 하락으로 목표주가 하향”](https://img.etoday.co.kr/crop/200/125/1814601.jpg)

많이 본 뉴스

최신 뉴스

![독립유공자 후손 43명, 일본 땅 밟으며...핏빛 희생 되새기다[日 독립영웅의 얼을 찾아서]](https://img.etoday.co.kr/crop/85/60/2051356.jpg)

![[BioS]보로노이, ‘4세대 EGFR TKI’ 폐암 “美1상 IND 자진취하”](https://img.etoday.co.kr/crop/85/60/1950233.jpg)

마켓 뉴스

!['따다닥'→주먹 불끈…트럼프 피 흘리는 '사진 한 장'의 나비효과 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2051413.jpg)

![서울시교육청, 20일까지 서이초 교사 1주기 추모공간 운영 [포토]](https://img.etoday.co.kr/crop/300/190/2051385.jpg)