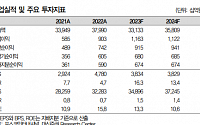

![[오늘의 증시 리포트] “한국전력, 180도 달라진 환경의 수혜”](https://img.etoday.co.kr/crop/200/125/2005117.jpg)

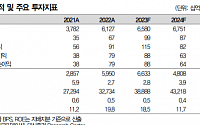

![[오늘의 증시 리포트] NH투자증권, 배당 예상치 상회…자사주 취득·소각 이제 시작](https://img.etoday.co.kr/crop/200/125/1998458.jpg)

![[특징주] 이차전지주, 美 테슬라 효과에 일제히 강세…삼성SDI 5%대↑](https://img.etoday.co.kr/crop/200/125/1997672.jpg)

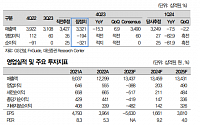

![[오늘의 증시 리포트] SK하이닉스, 밸류업 구간 진입…목표가↑](https://img.etoday.co.kr/crop/200/125/1997901.jpg)

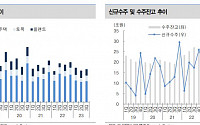

![[오늘의 증시 리포트] 현대코퍼레이션, 상승한 이익 체력에 신사업·M&A·주주환원 기대](https://img.etoday.co.kr/crop/200/125/1995999.jpg)

![[오늘의 증시 리포트] "삼성전자, 파운드리 역대 최대 수주 전망"](https://img.etoday.co.kr/crop/200/125/1987912.jpg)

![[오늘의 증시 리포트] 삼성증권, 안정적 주당배당금 증가 지속](https://img.etoday.co.kr/crop/200/125/1988701.jpg)

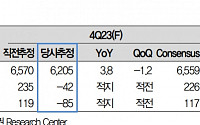

![[오늘의 증시 리포트] “에코프로비엠, 대규모 재고평가손실로 적자전환”](https://img.etoday.co.kr/crop/200/125/1985408.jpg)

![[오늘의 증시 리포트] “동국제강, 커버리지 내 가장 높은 배당 매력도”](https://img.etoday.co.kr/crop/200/125/1984850.jpg)

![[오늘의 증시 리포트] “하나금융지주, 실적·자본비율·주주환원 3가지 선물 보따리”](https://img.etoday.co.kr/crop/200/125/1948878.jpg)

![[오늘의 증시 리포트] 신세계, 양호한 실적, 주가는 다소 억울](https://img.etoday.co.kr/crop/200/125/1979469.jpg)

![[오늘의 증시 리포트] “POSCO홀딩스, 올해부터 리튬 상업 생산 개시"](https://img.etoday.co.kr/crop/200/125/1971341.jpg)

많이 본 뉴스

최신 뉴스

![‘저렴이’ 찾는 시대는 지났다 [노트북 너머]](https://img.etoday.co.kr/crop/85/60/2007544.jpg)

![독립유공자 후손 43명, 일본 땅 밟으며...핏빛 희생 되새기다[日 독립영웅의 얼을 찾아서]](https://img.etoday.co.kr/crop/85/60/2051356.jpg)

![[BioS]보로노이, ‘4세대 EGFR TKI’ 폐암 “美1상 IND 자진취하”](https://img.etoday.co.kr/crop/85/60/1950233.jpg)

마켓 뉴스

!['따다닥'→주먹 불끈…트럼프 피 흘리는 '사진 한 장'의 나비효과 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2051413.jpg)

![서울시교육청, 20일까지 서이초 교사 1주기 추모공간 운영 [포토]](https://img.etoday.co.kr/crop/300/190/2051385.jpg)