![[오늘의 증시 리포트] “LG, LG엔솔과 LGCNS의 높은 성장성 재확인”](https://img.etoday.co.kr/crop/200/125/1916359.jpg)

![[오늘의 증시 리포트] “한온시스템, 가격 협상력을 바탕으로 실적 정상화”](https://img.etoday.co.kr/crop/200/125/1915607.jpg)

![[오늘의 증시 리포트] “삼성전자, 3분기 디램 흑자전환 예상”](https://img.etoday.co.kr/crop/200/125/1910335.jpg)

![[특징주] LS일렉트릭, 하반기 실적 호조 기대에 ‘신고가’](https://img.etoday.co.kr/crop/200/125/1909846.jpg)

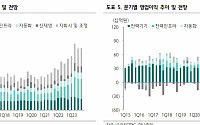

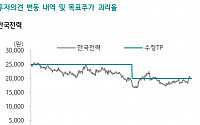

![[오늘의 증시 리포트] “한국전력, 2분기도 영업손실 폭 축소”](https://img.etoday.co.kr/crop/200/125/1908925.jpg)

![[오늘의 증시 리포트] “한전KPS, 경영평가 결과 고려해도 양호한 실적 기대”](https://img.etoday.co.kr/crop/200/125/1894276.jpg)

![[오늘의 증시 리포트] 동성화인텍, 남은건 하반기 실적의 가시화](https://img.etoday.co.kr/crop/200/125/1895180.jpg)

![[오늘의 증시 리포트] 포스코인터내셔널·GS리테일·LG유플러스](https://img.etoday.co.kr/crop/200/125/1900913.jpg)

![[특징주] LS일렉트릭, 4거래일 연속 상승…신고가 경신](https://img.etoday.co.kr/crop/200/125/1904686.jpg)

![[오늘의 증시 리포트] “LG이노텍, 다변화된 공급망 확보로 원가경쟁력 확대”](https://img.etoday.co.kr/crop/200/125/1894728.jpg)

![[특징주] 대우조선해양, 한화오션 새 출발 기대감에 강세](https://img.etoday.co.kr/crop/200/125/1887071.jpg)

많이 본 뉴스

최신 뉴스

![[채권전략] 채권시장, 강보합세 전망…통화정책 완화 기대감 지속](https://img.etoday.co.kr/crop/85/60/2047100.jpg)

마켓 뉴스

![[정치대학] 박성민 “홍준표가 한동훈 욕하는 이유? 대선 출마하려고!”](https://img.etoday.co.kr/crop/300/170/2046987.jpg)

![채상병 특검법 국회 본회의 통과 [포토]](https://img.etoday.co.kr/crop/300/190/2047019.jpg)