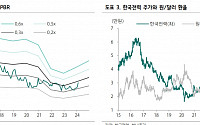

환율과 원자재 가격이 실적 변수

유재선 하나금투

◇컨텍

우주 산업 성장에 따른 수혜 집중될 시기

우주 지상국 시스템 솔루션 및 네트워크 솔루션 No.1 업체

퍼져나가는 자체 지상국, 매력적인 사업 모델

실적 본격 개선의 초입 구간

김두현 하나금투

◇오리온

우려가 해소되는 국면

1Q24 Re: 시장 기대 부합

‘리가켐바이오’ 지분 인수 우려 일부 해소...

5%) 컨센서스 부합 전망

분기 기준 천억원대 영업이익 지속될 수 있는 상황

유재선 하나증권 연구원

◇대원산업

카니발이 잘 팔리면서 수혜를 받습니다

러시아 법인의 부진을 한국 법인의 성장으로 만회

2024년 한국에서는 카니발 효과가 이어지고, 러시아는 최악에서 회복될 가능성

P/E 3배 대와 P/B 0.2배 후반의 극히 낮은 Valuation을 기록 중

송선재...

이 작품은 유재선 감독의 장편 데뷔작이다. 제76회 칸영화제 비평가 주간에 초청되면서 큰 주목을 받았다.

올해는 한국영화의 르네상스였던 1960년대를 대표하는 고전영화 5편이 한국영상자료원의 지원으로 이탈리아 관객들을 만난다.

상영작은 '오발탄'(유현목 감독, 1961), '안개'(김수용 감독 1967), '남과 북'(김기덕 감독, 1964), '마의 계단'(이만희 감독, 1964), '사랑방...

유재선 하나증권 연구원은 “4분기 실적은 시장 기대치를 상회했다”며 “별도 실적이 기대보다 양호했으나 해외 실적 부진 및 손상차손에 따른 세전이익 부진은 다소 아쉬운 지점”이라고 전했다.

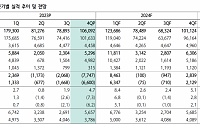

지난해 4분기 한국가스공사의 실적은 영업이익이 전년 동기 대비 52.6% 감소한 5296억 원으로 컨센서스를 상회했다. 4분기 매출액은 10조6000억 원을 기록하며 전년대비...

기말 환율이 중요

유재선 하나금투

◇솔루엠

무난하게 실속있을 24년

23년에 이어 24년도 안정감 있는 성장세 유지

ESL 침투율 상승 이상 무

투자의견 매수 목표주가 42,000원 유지

이건재 IBK

◇비엠티

매출액은 회복. 이익률도 점차 회복 기대

3Q23에 이은 4Q23 영업이익 부진 지속

반도체 업황 회복을 기다리며

LNG 초저온 밸브 -> 암모니아 및 메탄올...

유재선 하나증권 연구원은 “올해부터 분위기가 빠르게 달라질 수 있다. 신규 기저설비들이 가동하는 가운데 환율과 주요 에너지 원자재 가격 변동이 크지 않다면 연간 10조 원 이상 영업실적 달성이 가능하다”며 “비록 영업외비용이 늘어나긴 했지만 영업단에서는 과거 2015~2016년 사이클에 버금가는 수준으로 볼 수 있다. 10년 만에 찾아온 성장 사이클을...

유재선 하나증권 연구원은 "신규 기저설비들이 가동하는 가운데 환율과 주요 에너지 원자재 가격 변동이 크지 않다면 연간 10조 원 이상 영업실적 달성이 가능하다"며 "비록 영업외비용이 늘어나긴 했지만 영업단계에서는 과거 2015~2016년 사이클에 버금가는 수준으로 볼 수 있다"고 평가했다.

그러면서 "만약 원가 지표가 추가로...

2024년 이익률 개선 기대

유재선 하나금투

◇한온시스템

4년간 악화된 펀더멘털

4Q23 Review: 영업이익률 2.2% 기록

컨퍼런스 콜의 내용: 2024년 영업이익 목표 4,000억원 제시

송선재 하나금투

◇한전KPS

분기 최대 매출과 실적 서프라이즈

4Q23 영업이익 592억원(YoY +22.5%)으로 컨센서스 상회

예상 외의 성장. 2024년 계획예방정비 일정 확인 필요

유재선...

2%)으로 컨센서스 상회

연초부터 빠른 일감 확보 행보 긍정적

유재선 하나증권 연구원

◇우리금융지주

실적 부진은 보수적 비용 인식 때문. 관건은 자본비율 관리

4분기 순익 컨센서스 대폭 하회. 주로 충당금 때문인데 보수적이고 충분한 수준 적립

CET 1 비율 12% 하회. 자본비율이 성장과 M&A에 제약 요인으로 작용할 듯

기저효과로 이익모멘텀은...

유재선 하나증권 연구원은 "과거 설정한 일부 충당금 환입 영향을 감안해도 15% 수준의 높은 마진을 달성한 점이 긍정적"이라며 "전력 변압기 수익성 개선에 더해 고압 차단기 매출도 실적에 기여했다"고 평가했다.

이어 "주력 제품 판가가 지속 상승해온 점을 감안하면 당분간 이익률은 점진적인 상승이 가능할 전망"이라며 "시황...

중장기 배전 시장 확대 대비 긍정적

유재선 하나증권 연구원

◇NAVER

커머스 흔들렸지만, 개선의 여지는 많다

4Q23 실적 컨센 부합. 광고 DA 역성장 지속, 커머스는 아쉬운 GMV 성장 기록

단, 2024년 커머스 수수료율 인상, 중국 직구 플랫폼 광고 수혜로 실적 개선 전망

최근 대외 요인(광고, 금리 등) 불확실에 주가 하락. 방향성 유효. 매수 기회 판단...

![[오늘의 증시리포트] “한화엔진, 예상보다 빠른 턴어라운드”](https://img.etoday.co.kr/crop/200/125/2013982.jpg)

![[오늘의 증시리포트] “두산퓨얼셀, 예상보다 더딘 외형 증가 속도”](https://img.etoday.co.kr/crop/200/125/2014500.jpg)

![[오늘의 증시리포트] "POSCO홀딩스, 리튬 사업 성과 기다리는 시기"](https://img.etoday.co.kr/crop/200/125/2011561.jpg)

![[오늘의 증시 리포트] “삼성에스디에스, 기대할 수밖에 없는 성장 모멘텀”](https://img.etoday.co.kr/crop/200/125/2009038.jpg)

![[오늘의 증시 리포트] SK이노베이션, 유가 상승이 도운 실적…신규 고객사 발굴 절실](https://img.etoday.co.kr/crop/200/125/2007850.jpg)

![[오늘의 증시 리포트] “한국가스공사, 2조 원대 영업이익 회복 전망...미수금은 증가”](https://img.etoday.co.kr/crop/200/125/1990759.jpg)

![[오늘의 증시 리포트] 한화생명, 보험손익 개선 전망](https://img.etoday.co.kr/crop/200/125/1990216.jpg)

![[오늘의 증시 리포트] NHN, 비게임 사업부 구조조정 필요](https://img.etoday.co.kr/crop/200/125/1987418.jpg)

![[오늘의 증시 리포트] “에코프로비엠, 대규모 재고평가손실로 적자전환”](https://img.etoday.co.kr/crop/200/125/1985408.jpg)

![[오늘의 증시 리포트] “동국제강, 커버리지 내 가장 높은 배당 매력도”](https://img.etoday.co.kr/crop/200/125/1984850.jpg)

![[오늘의 증시 리포트] 한미약품, 든든한 실적과 커지는 비만…NASH 신약 기대감](https://img.etoday.co.kr/crop/200/125/1983643.jpg)

![[오늘의 증시 리포트] “하나금융지주, 실적·자본비율·주주환원 3가지 선물 보따리”](https://img.etoday.co.kr/crop/200/125/1948878.jpg)

![삼성전자, 2분기 영업익 '10조4000억 원'…매출은 '74조 원' [1보]](https://img.etoday.co.kr/crop/85/60/2047119.jpg)

![[정치대학] 박성민 “홍준표가 한동훈 욕하는 이유? 대선 출마하려고!”](https://img.etoday.co.kr/crop/300/170/2046987.jpg)

![채상병 특검법 국회 본회의 통과 [포토]](https://img.etoday.co.kr/crop/300/190/2047019.jpg)