![[곽창석의 부동산 나침반] 양도세 중과와 종부세 중과의 함수관계](https://img.etoday.co.kr/crop/200/125/1399787.jpg)

![[곽재원의 4차 산업혁명] 앞서가는 일본의 4차산업 혁명‘](https://img.etoday.co.kr/crop/200/125/1399124.jpg)

![[정책사이다] 자영업자 꼭 챙겨야 하는 '노란우산공제 희망장려금', 혜택과 자격은?](https://img.etoday.co.kr/crop/200/125/1375149.jpg)

![[2019 국감] ‘청년 빚쟁이’ 만드는 학자금대출…의무상환 체납 연 1만7000명](https://img.etoday.co.kr/crop/200/125/1375111.jpg)

![[2019 국감] 홍남기 "법인세 제도, 추가 개편 검토하지 않아"](https://img.etoday.co.kr/crop/200/125/1373104.jpg)

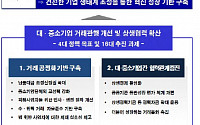

![[세법 개정] 중견기업계 “세액공제 폭ㆍ기간 확대해야”](https://img.etoday.co.kr/crop/200/125/1337724.jpg)

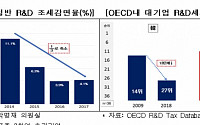

![[세법 개정] 일본 보복 규제 대응 원천기술 R&D 세액 최대 40% 공제](https://img.etoday.co.kr/crop/200/125/1340501.jpg)

![[세법 개정] "투자해달라"…기업에 5년간 5463억원 감면](https://img.etoday.co.kr/crop/200/125/1349924.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![[찐코노미] 금투세 도입 연기보다 더 중요한 것은?](https://img.etoday.co.kr/crop/300/170/2051212.jpg)

![작년 폐업자 100만명 육박 '역대최대' [포토]](https://img.etoday.co.kr/crop/300/190/2051285.jpg)