![[금통위 일문일답] 성장·물가 뒷받침 총력…추가인하 가능성 열어](https://img.etoday.co.kr/crop/200/125/1348040.jpg)

![[허찬국의 세계경제] 수출 부진의 원인은 노동비용 상승](https://img.etoday.co.kr/crop/200/125/1340024.jpg)

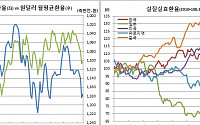

![[통화보고서] 작년말 금융상황지수 0.65, 2015년부터 완화적](https://img.etoday.co.kr/crop/200/125/1327156.jpg)

![[전문] 임지원 한국은행 금통위원 오찬간담회 발언 및 질의응답](https://img.etoday.co.kr/crop/200/125/1268262.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![휘발유·경유 2주연속 상승…유류세 환원 반영 상승폭↑ [포토]](https://img.etoday.co.kr/crop/300/190/2047785.jpg)