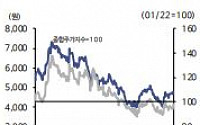

![[오늘의 증시 리포트] “삼성전자, 4분기 메모리 반도체 적자 전환”](https://img.etoday.co.kr/crop/200/125/1843779.jpg)

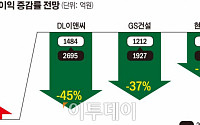

![[오늘의 증시 리포트] "삼성물산, 2023년 하방경직성 커져"](https://img.etoday.co.kr/crop/200/125/1835307.jpg)

![[인사] BNK금융그룹](https://img.etoday.co.kr/crop/200/125/1784793.jpg)

많이 본 뉴스

최신 뉴스

![정부, 소상공인 ‘새출발 희망 프로젝트’ 가동…영업ㆍ재기 지원 [소상공인ㆍ자영업자 종합대책]](https://img.etoday.co.kr/crop/85/60/2032953.jpg)

![‘소상공인→소기업 성장’ 촉진 최대 7억 지원 [소상공인ㆍ자영업자 종합대책]](https://img.etoday.co.kr/crop/85/60/2046077.jpg)

![배당 확대 기업은 ‘세액 공제’, 주주는 배당소득세 ‘저율 분리과세’[역동경제 로드맵]](https://img.etoday.co.kr/crop/85/60/2046152.jpg)

![내수회복·지속가능성장 '투트랙'…稅결손 대책은 전무 [하반기 경제정책]](https://img.etoday.co.kr/crop/85/60/2046023.jpg)

!['건설투자 활성화 마중물' 공공투자 15조 원 확대 [하반기 경제정책]](https://img.etoday.co.kr/crop/85/60/2045996.jpg)

![경제성장률 2.2%→2.6% 상향…"소상공인·물가 등 취약 부분 개선에 중점" [하반기경제정책]](https://img.etoday.co.kr/crop/85/60/2046121.jpg)

![밸류업 기업 배당증가금 저율분리과세…가업상속공제 한도 2배 확대 [역동경제로드맵]](https://img.etoday.co.kr/crop/85/60/2045991.jpg)

마켓 뉴스

오늘의 상승종목

!['험지' 파리까지 D-24…올림픽 국가대표팀, '기회의 땅'으로 탈바꿈할까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045805.jpg)

![‘2024 환경산업 일자리 박람회’ [포토]](https://img.etoday.co.kr/crop/300/190/2046137.jpg)