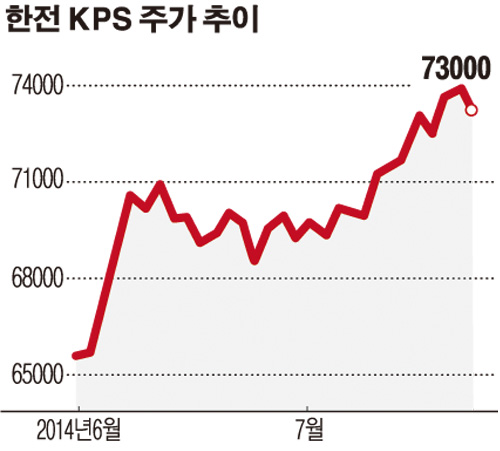

17일 메리츠종금증권은 한전KPS에 대한 투자의견 ‘매수’를 유지하나 목표주가를 7만2500원에서 8만5000원으로 상향조정한다고 밝혔다. 반면 아이엠투자증권은 투자의견을 종전 ‘매수’에서 ‘중립’으로 낮췄다. 목표주가는 7만원을 유지했다.

같은 날 한 종목에 대해 보고서를 발간한 두 증권사의 의견이 엇갈린 것은 '시점'의 차이 때문이다. 메리츠종금증권의 경우 한전KPS의 ‘미래’가치에 중점을 둔데 반해 아이엠투자증권은 ‘현재’상황에 집중한 것.

메리츠종금증권은 한전KPS의 2분기 매출액을 전년 동기 대비 3.0% 감소한 3205억원, 영업이익은 6.6% 줄어든 582억원으로 예상했다. 2분기 예상 매출액과 영업이익을 각각 2820억원, 560억원으로 예상한 아이엠투자증권보다는 다소 긍정적인 시각을 유지했지만 2분기 실적이 부진할 것이란데는 의견을 같이했다.

그럼에도 불구하고 메리츠종금증권 한전KPS의 목표주가를 상향조정한 것은 주당순자산가치(BPS)가 꾸준히 늘고 영업레버리지 효과에 기인한 자기자본이익률(ROE) 개선 추세가 지속될 것으로 판단했기 때문이다.

김승철 메리츠종금증권 연구원은“한전KPS의 향후 BPS가 15%의 꾸준한 증가세를 보일 것으로 전망되고 최소 45%의 배당성향으로 ROE가 하락하지 않는다는 점이 투자 매력”이라면서 “2015년은 이미 수주한 요르단 및 우루과이 해외 정비 매출이 추가로 반영되는 원년으로 내년 이익 전망치가 주가에 반영될 시점”이라고 말했다.

이에 반해 주익찬 아이엠투자증권 연구원은 “매출액 영업이익 주당 배당금 모두 장기적으로 증가할 것으로 예상된다”면서도 “최근 주가가 꾸준히 올라 향후 주가 상승률이 높지 않을 것으로 판단, 투자의견을 하향했다”고 설명했다.

![프로야구 치열한 5위 싸움…‘가을야구’ 막차 탈 구단은? [해시태그]](https://img.etoday.co.kr/crop/140/88/2067401.jpg)

![올해 상반기 차주 대신 갚은 대출만 ‘9조’ [빚더미 금융공기업上]](https://img.etoday.co.kr/crop/140/88/2066850.jpg)

!["'에이리언' 배우, 4년 전 사망했는데"…죽은 이들이 되살아났다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2067409.jpg)

![비혼이 대세라서?…결혼 망설이는 이유 물어보니 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2067433.jpg)

!["경기도 이사한 청년에 25만원 드려요"…'청년 이사비·중개보수비 지원’[십분청년백서]](https://img.etoday.co.kr/crop/140/88/2067388.jpg)

![박봉에 업무 과중까지…사표내고 나간 공무원 사상 최다 [단독]](https://img.etoday.co.kr/crop/140/88/2067096.jpg)

![응급실 전문의 진찰료 추가 가산…경증환자 본인부담 인상 [종합]](https://img.etoday.co.kr/crop/140/88/2067256.jpg)

![[오늘의 주요 공시] 지에스건설ㆍKH필룩스ㆍ우원개발 등](https://img.etoday.co.kr/crop/85/60/2063890.jpg)

![[급등락주 짚어보기] 예스24, 피프티피프티 소니뮤직 계약 체결에 上](https://img.etoday.co.kr/crop/85/60/2067426.jpg)

![[특징주] 에이치브이엠, 실적 호조에 16% 상승](https://img.etoday.co.kr/crop/85/60/2067421.jpg)

![[장외시황] 비상장주식 2거래일 연속 상승 마감…로킷헬스케어 5주 최저가](https://img.etoday.co.kr/crop/85/60/2067405.jpg)

![[종합] 코스피 0.2% 강보합·코스닥 하락 마감…환율 1.90원 내린 1334원](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

!["'에이리언' 배우, 4년 전 사망했는데"…죽은 이들이 되살아났다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2067409.jpg)

![이투데이, 2024년 3분기 독자편집위원회 회의 [포토]](https://img.etoday.co.kr/crop/300/190/2067469.jpg)