이후 일각에서는 국책은행으로 대표되는 두 금융회사가 ‘국책’이란 머릿말을 떼고 민영화의 발판을 마련했다는 분석을 내놓았다. 더욱이 산업은행의 경우 기업공개(IPO)를 적극추진하고 있는 상황인터라 그 추측에 무게가 실어지고 있다.

일반 행원들도 정부의 틀에서 한 단계 벗어났다는 소식에 민영화 가능성에 대한 기대감을 내비쳤고, 책임자들은 아직은 정부의 관리를 받고 있는 가운데 괜히 조직 분위기만 들떠있다는 점을 조심스러워 했다.

일반 직원들마저 설레게 만드는 ‘국책은행의 민영화’. 왜, 그들은 ‘국책’딱지를 떼고 싶어할까?

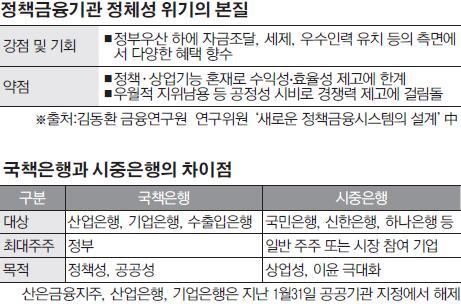

국책은행들이 상업은행으로 변신을 꾀하려는 움직임은 최근에 들어서 나타났다. 국책은행은 ‘국책에 의해 설립·운영되는 은행’으로 경제 개발이 본격화되던 1950~1970년대에 산업자본 조달, 수출 지원 등을 위해 설립됐다.

중소기업과 서민금융처럼 공공성이 높고 신성장동력 사업 등 리스크가 높은 사업을 정부의 관리 하에 실시했다. 책임감을 필요로 하는 분야인 만큼 시장논리에 맡겨놓다 보면 시장실패, 정책실패가 발생할 가능성이 높았기 때문이다.

그러나 이도 옛이야기다. 시대는 변했고, 국책은행들이 담당했던 사업분야에 대한 인식도 바뀌었다. 시중은행들도 중소기업 지원과 서민금융에 대한 관심이 높아졌고, 리스크 분야도 ‘하이리스크->하이리턴’이란 개념으로 오히려 투자가치가 높은 분야로 인식되기 시작했다.

국책은행만의 고유의 권한이 점차 희석되고 있는 만큼 시장에서 자유로운 경쟁으로 입지를 확고히 해나가겠다는 의지였다.

자유경쟁에 뛰어든 또 다른 배경에는 국책은행이 과거 ‘개발금융기관(DFI·development financial Institution)’에서 ‘정부소유은행(SOB·state-owned bank)’으로 개념이 변화한점도 들 수 있다.

개발금융기관의 성격이 짙었을 때는 자금조달이나 예금 취급을 하지 않는 시스템을 갖췄었다. 그러다보니 금융당국의 감독 대상도 아니였다. 그러나 금융당국이 이들 은행에게 예금을 허용하기 시작하면서 감독대상이 됐고, 정부소유은행으로 그 성격도 바뀌었다. 국책은행들은 다른 시중은행들과 같이 감독을 받으니 상업성을 추구하겠다는 의사를 더욱 분명히 하게 된 것이다.

그런데 역설적이게도 지금까지의 국책은행 수장들은 민영화에 대해 조심스런 자세를 보이고 있다. 정부가 최대주주인 만큼 결정권이 본인에게 없어 섣불리 언급할 수 없다는 이유도 있지만 국책은행으로서의 이점을 또 간과할 수 없기 때문이다. 현재 정부는 기업은행의 지분 65.1%를, 산업은행의 지분 100%를 보유하고 있다.

이들 은행뿐만 아니라 국책은행들의 설립근간이 되는 법령조항에 ‘손실보전’조항이 있다. 한 마디로 국책은행들이 손실을 입었을 때 정부가 그 적자금액에 대해서 보호를 해준다는 얘기다.

이러한 연유때문에 국책은행들이 채권을 발행할 때 상대적으로 높은 평가를 받을 수 있다. 실제로 산업은행과 기업은행이 공공기관 지정에서 해제됐을 때도 국가의 손실 보전은 여전해 위험가중치엔 변함이 없다며 안전자산으로 분류됐다.

위험을 대비할 수 있다는 큰 장점이 국책은행에서 벗어나지 못하는 가장 큰 이유일테다.이렇다 보니 일각에서는 국책은행들이 정부의 든든한 ‘빽’을 믿고 도덕적 해이에 빠져있다는 지적을 하곤 한다.

이에 금융 전문가들은 국책은행들의 민영화를 ‘소유의 문제’로 볼 것인지, ‘지배구조의 문제’로 인식해야 하는지 그 기준을 우선 명확히 해야 한다고 조언한다.

흔히 국책은행의 민영화는 정부이 가지고 있는 지분을 시장에서도 가질 수 있는 개념으로 여긴다. 그러나 지배구조를 변화해 지분만을 갖는 ‘민유(有)화’가 아닌 민영화의 개념을 고스란히 반영해야 한다는 것이다.

그러기 위해서는 직원들의 업무 성과에 대한 인센티브 시스템, 평가 시스템을 합리적으로 구축할 뿐만 아니라 부실이 발생했을 때의 패널티 기준도 강화해야 한다.

김동환 한국금융연구원 선임연구위원은 “정책금융기관의 민영화에는 완전한 정답이 없으나 만약의 시장의 실패와 정부의 실패를 어떻게 보완할 수 있는지에 역점을 둬야 한다”고 말했다.

!['2024 여의도 서울세계불꽃축제' 숨은 명당부터 사진 찍는 법 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2084913.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2085060.jpg)

!["아직은 청춘이죠"…67세 택배기사의 하루 [포토로그]](https://img.etoday.co.kr/crop/140/88/2084939.jpg)

![[투자전략] 퇴직연금, 이제 그대로 증권사로 옮기세요](https://img.etoday.co.kr/crop/85/60/2085222.jpg)

![[주간증시전망] 금리 인하 직접적인 수혜 기대…성장주·배당주 주목](https://img.etoday.co.kr/crop/85/60/2078459.jpg)

![[베스트&워스트] 태성, 엔비디아 CEO ‘블랙웰’ 수요 일축에 38%↑](https://img.etoday.co.kr/crop/85/60/2085125.jpg)

![[베스트&워스트] 인스코비, 美 FDA 3상 진행 한국 기업 중 최초 뉴욕 거래소 상장 기대감에 31%↑](https://img.etoday.co.kr/crop/85/60/2085107.jpg)

![[금상소] 다음주 기준금리 인하 가능성↑… 고금리 예·적금 막차타자](https://img.etoday.co.kr/crop/85/60/2083592.jpg)

![[오늘의 주요공시] 대한전선·고려아연·LS마린솔루션 등](https://img.etoday.co.kr/crop/85/60/2085102.jpg)

![[급등락주 짚어보기] 인스코비, 美 FDA 3상 진행 한국 기업 중 최초 뉴욕 거래소 상장 기대감에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2085087.jpg)

![[장외시황] 쓰리에이로직스, 코스닥 상장 위한 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2085071.jpg)

!["원영 공주님도 들었다고?"…올가을 트렌드, '스웨이드'의 재발견 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2085060.jpg)

![서울세계불꽃축제, 한강공원에 몰린 인파 [포토]](https://img.etoday.co.kr/crop/300/190/2085228.jpg)