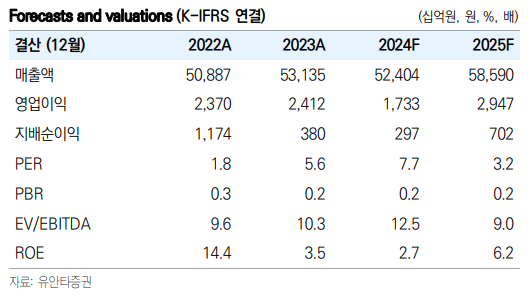

유안타증권은 한화에 대해 자회사의 흑자전환으로 내년 실적이 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만1000원에서 4만3000원으로 상향 조정했다. 전 거래일 기준 종가는 2만8950원이다.

15일 이승웅 유안타증권 연구원은 “올해 3분기 연결 매출액은 12조2000억 원, 영업이익은 5254억 원을 기록했다”며 “한화솔루션의 적자전환에도 한화에어로스페이스 이익이 더 큰 폭으로 개선되며 영업이익이 큰 폭으로 증가했다”고 했다.

이 연구원은 “별도 매출액은 1조3000억 원, 영업이익 589억 원을 기록했다”며 “모멘텀 분할 영향과 더불어 건설과 글로벌 부문의 이익이 감소했다”고 설명했다.

그는 “건설 부문에서는 플랜트 사업 양도 영향도 있었으나, 건설 부문에서의 대형 개발사업(영정도 인스파이어, 포레나 수원 장안 등) 준공과 공사원가 상승으로 전년 동기 대비 매출액과 영업이익이 감소했다”고 했다.

또 그는 “글로벌 부문은 국내 석유화학 판매가 증가하고 화약 수요가 증가하며 매출은 전년 동기보다 증가했으나 상대적으로 수익성이 낮은 트레이딩 사업 비중이 확대되고, 신규 소재 개발 비용이 반영되며 이익이 감소했다”고 했다.

이 연구원은 “내년 연결 매출액은 58조6000억 원, 영업이익 2조9000억 원으로 전망한다”며 “자회사 한화에어로스페이스의 해외 수출물량 확대와 한화솔루션의 흑자전환이 예상된다”고 했다.

그는 “자체사업인 건설에서는 대형 개발사업인 서울역 북부 역세권 착공과 지난해 이전의 수주 프로젝트 비중이 축소되며 이익이 개선될 것”이라며 “여수 질산공장 가동에 따른 매출 확대도 예상된다”고 했다.

이어 “내년 가동을 시작해 연말까지 가동률 80%대로 상승하며 매출액 1000억 원이 발생할 것으로 예상된다”며 “2026년에는 매출액이 2000억 원까지 증가할 전망”이라고 했다.

![[단독] “화들짝” 놀라 1년 미만 경력도 ‘퇴사 러시’…금감원, 인력 수혈 안 통한다](https://img.etoday.co.kr/crop/140/88/2103073.jpg)

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/140/88/2102375.jpg)

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2102822.jpg)

!['먹을 복' 넘치는 따뜻한 가을, '순창 떡볶이 페스타' 外[주말N축제]](https://img.etoday.co.kr/crop/140/88/2102791.jpg)

![[ENG/SUB]'뉴 클래식' 내세운 베몬(BABYMONSTER), YG 선배 걸그룹들과 무엇이 달랐나?#drip #clikclak [컬처콕 플러스]](https://i.ytimg.com/vi/bq-OCu_Uy8E/mqdefault.jpg)

![[알기 쉬운 회계 ①] 자본주의 필수품 ‘회계’...기업·개인 재무 길잡이](https://img.etoday.co.kr/crop/85/60/2103177.jpg)

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/300/170/2102375.jpg)

![찬바람 쌩쌩 부는 휴일 '춥다 추워' [포토]](https://img.etoday.co.kr/crop/300/190/2103141.jpg)