(출처=LS증권)

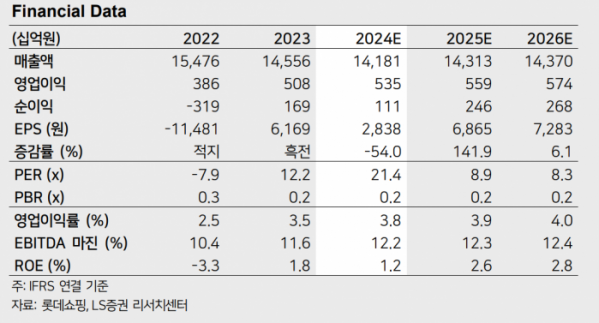

LS증권은 13일 롯데쇼핑에 대해 해외와 신사업 등으로 성장 동력을 확보했고 구조조정으로 체질이 개선될 것이라 투자의견을 매수로 유지했다. 목표주가도 전과 같은 8만 원을 유지했다.

오린아 LS증권 연구원은 "국내 소비가 부진하고 출점 또한 각 업태별로 성숙기에 접어듦에 따라 신성장 동력 확보가 중요해진 상황에서, 롯데쇼핑의 동남아 사업은 강점을 가지고 있다는 판단"이라며 "특히 베트남 웨스트레이크몰은 올해 10월 월 손익분기점(BEP) 수준을 기록한 것으로 추정돼, 해외 백화점 실적은 3분기와 마찬가지로 지속적으로 개선세를 보일 것"이라고 말했다.

이어 "국내 오프라인 유통업체 중 해외 직접 진출로 성과를 낸 회사는 동사가 유일하고, 이는 내수 저성장 국면에서 눈에 띄는 경쟁력이 될 전망"이라고 내다봤다.

오 연구원은 "롯데쇼핑은 자산의 실질가치 반영을 위해 2009년 이후 15년 만에 자산 재평가를 실시하기로 결정했다"며 "이번 재평가를 통해 자산 및 자본의 증가가 예상되고 재무구조가 개선됨에 따라 미래 신사업을 위한 투자재원 조달에 활용 가능할 것"이라고 분석했다.

그러면서 "일부 부진 점포는 손상 인식이 예상돼 올해 4분기 실적에는 영향을 줄 수 있겠으나, 이후 영업실적에서 감가상각비 등 비용 부담이 낮아지는 효과는 긍정적"이라고 평가했다.

!["자기자본비율 20%로 올려…금융사도 장기임대주택사업 참여" [부동산PF 개선안]](https://img.etoday.co.kr/crop/140/88/2101855.jpg)

![[2025 수능] 국어 영역 정답(홀수·짝수형)](https://img.etoday.co.kr/crop/140/88/2102062.jpg)

![9만3000달러 찍은 비트코인, '상승의 11월' 안 끝났다 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2101995.jpg)

!["늦었다고 생각할 때가 제일 빠를 때죠" 83세 임태수 할머니의 수능 도전 [포토로그]](https://img.etoday.co.kr/crop/140/88/2101767.jpg)

![[특징주] 제일일렉트릭, 美 테슬라 협력사 이튼과 협력에 강세...AFCI PCB 어셈블리 독점 공급 기대감](https://img.etoday.co.kr/crop/85/60/2101550.jpg)

![[종합] 삼성화재 "금융당국 가이드라인 영향 크지 않아"](https://img.etoday.co.kr/crop/85/60/2101333.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

!['2025학년도 수능 난이도는' [포토]](https://img.etoday.co.kr/crop/300/190/2102118.jpg)