(출처=SK증권)

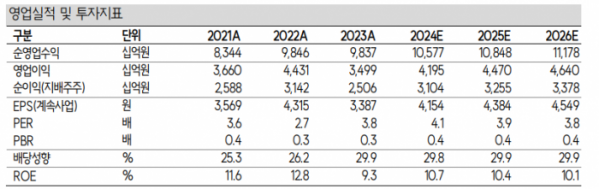

SK증권은 28일 우리금융지주에 대해 베스트 시나리오는 아니지만 점점 개선되는 흐름이 기대된다며 목표주가를 2만 원으로 기존 대비 11.1% 상향 조정했다. 투자의견은 매수를 유지했다.

설용진 SK증권 연구원은 "우리금융지주의 올해 최상의 시나리오는 동양생명·ABL생명인수를 연내 마무리해 비은행 라인업을 확충하고 내년 본격적인 연결 실적 반영을 통해 이익체력이 개선되는 그림"이라며 "또 케이뱅크 상장 이후 지분 조정을 통해 중대한 투자 한도와 관련해 추가 여력을 확보하는 등 자본 측면의 부담을 완화하는 그림이었을 것"이라고 말했다.

이어 "다만 예상치 못한 이슈로 관련 내용이 지연되고 있는 만큼 실적 및 자본 측면의 레벨업까지는 아직 시간이 필요할 것으로 예상된다"고 덧붙였다.

다만 중장기적으로 이익이 개선될 것으로 봤다. 설 연구원은 "하지만 대규모 선제적 비용 반영 이후 경상 이익이 개선 추세를 보이고 있으며 향후 동양·ABL생명 인수 완료 이후에는 연간 약 2~3000억 원의 증익이 나타날 것으로 기대되는 만큼 중장기적인 이익 체력 측면에서는 꾸준하게 개선되는 흐름을 전망한다"고 했다.

주주환원도 확대될 것이라는 전망이다. 설 연구원은 "주주환원도 현재 보통주자본비율(CET1) 11.5%~12.5% 구간에서 약 35%의 총주주환원율까지 기대할 수 있는 만큼 연간 약 1500억 원 내외 수준의 자사주 매입·소각을 예상한다"고 내다봤다.

![최강록도 에드워드 리도 합류…‘냉부해2’가 기대되는 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2099738.jpg)

!["찐 팬은 아닌데, 앨범은 샀어요!"…요즘 아이돌 앨범, 이렇게 나옵니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2099712.jpg)

![[급등락주 짚어보기] 삼부토건, 美 트럼프 당선에 우크라이나 종전 기대감 ‘上’](https://img.etoday.co.kr/crop/85/60/2099711.jpg)

![[오늘의 주요공시] 알테오젠·NAVER·KT 등](https://img.etoday.co.kr/crop/85/60/2098708.jpg)

![[장외시황] 사이냅소프트, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2099691.jpg)

![[종합] 코스피 2560선서 하락 마감...오후 들어 하락 폭 커져](https://img.etoday.co.kr/crop/85/60/2098020.jpg)

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/300/170/2099568.jpg)

![최고전략경영상 수상한 조욱제 유한양행 대표이사 사장 [포토]](https://img.etoday.co.kr/crop/300/190/2099771.jpg)