DB금융투자는 카카오에 대해 비핵심 사업 효율화 등 수익성 중심의 전략이 지속할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만3000원에서 4만9000원으로 하향 조정했다. 전 거래일 기준 종가는 3만7600원이다.

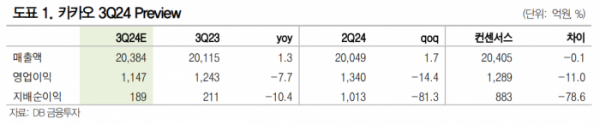

17일 신은정 DB금융투자 연구원은 “올해 3분기 매출액은 2조384억 원, 영업이익은 1147억 원으로 컨센서스(영업이익 1289억 원)를 하회할 것”이라며 “콘텐츠 부문 매출이 전년 동기 대비 -5%로 부진할 것으로 전망한다”고 했다.

신 연구원은 “게임즈 신작 부재, 픽코마 글로벌 마케팅 경쟁 확대, 미디어 라인업이 상반기 대비 축소됐기 때문으로 분석한다”면서도 “본업은 양호해 광고는 메세지 광고 및 열린 채팅 탭 광고 증가로 전년 동기 대비 8.8% 성장을 전망한다”고 했다.

그는 “올해 연간 영업이익은 5229억 원이 예상된다”며 “4분기부터 프로필 영역 브랜딩 광고, 전면형 브랜딩 광고, 검색광고 등의 상품을 추가로 런칭할 예정”이라고 했다.

신 연구원은 “디스플레이광고(DA) 성장률이 제한적인 지금 신규 광고 슬랏의 실적 기여도가 향후 실적 및 주가 향방의 중요한 포인트가 될 것”이라며 “비핵심 사업 효율화, 통합 작업에도 주목해야 한다”고 했다.

그는 “최근 VX 사업 축소, 다음글로벌홀딩스 합병 등을 진행했다”며 “이와 같은 수익성 위주 전략은 내년에도 지속될 것으로 보인다”고 했다.

또 그는 “신규 광고 슬랏·커머스 다양화 및 수익 확대 전략을 통한 향후 매출 성장에 대한 확신이 필요한 시점”이라며 “연내에 밸류업 및 새로운 주주환원 관련 정책을 발표할 예정으로 주주환원 확대 측면에서도 기대돼 장기적으로 변화를 지켜볼 필요 있다”고 했다.

![운하 강타한 기상이변...세계 경제안보 '흔들' [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091156.jpg)

![부행장 16人, 현장서 키운 전문성으로 우뚝 서다[은행의 별을 말한다 ⑱끝]](https://img.etoday.co.kr/crop/140/88/2091111.jpg)

![“중간은 없다”…1등만 살아남는 유통업계 [유통가 양극화 시대]](https://img.etoday.co.kr/crop/140/88/2081443.jpg)

![[종합] 코스피·코스닥 장 초반 상승세 출발...美 증시 상승세 영향](https://img.etoday.co.kr/crop/85/60/2089773.jpg)

![[특징주] 삼성전자, 1% 넘게 ‘뚝’…52주 신저가 경신](https://img.etoday.co.kr/crop/85/60/2091284.jpg)

![[특징주] 두산로보틱스, 사업구조재편 이사회 개최에 4%대 강세](https://img.etoday.co.kr/crop/85/60/2090685.jpg)

![[채권전략] GDP 발표 후 추가 인하 기대감…국고채 금리 강세 전망](https://img.etoday.co.kr/crop/85/60/2091270.jpg)

![[정치대학] 尹·韓, 오늘 면담…‘김건희 3대 요구’ 받을까?](https://img.etoday.co.kr/crop/300/170/2091321.jpg)

![하늘공원 서울억새축제, 주말 나들이객 '북적'[포토]](https://img.etoday.co.kr/crop/300/190/2091126.jpg)