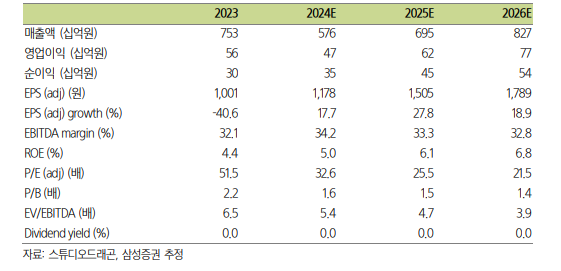

삼성증권은 16일 스튜디오드래곤에 대해 올해 3분기 실적이 방영회차와 글로벌 온라인동영상서비스(OTT) 동시 방영작 부족 등으로 컨센서스를 밑돌 것으로 예상했다. 목표주가를 기존 5만5000원에서 5만1000원으로 하향하고 투자의견 ‘매수’를 유지했다.

최민하 삼성증권 연구원은 “스튜디오드래곤 3분기 매출액은 전년 대비 47.7% 감소한 1137억 원, 영업이익은 91.1% 감소한 19억 원을 각각 예상한다”며 “방영회차가 59회차(TV 38회·OTT 21회)에 그쳤고 넷플릭스 오리지널 ‘경성크리처 시즌2’는 시즌1과 마찬가지로 제작 참여분만큼만 실적을 인식하는 것으로 파악된다”고 밝혔다.

이어 “tvN ‘우연일까?’도 순매출 형태로 수익을 반영해 매출 규모 자체가 작을 전망”이라며 “TV 방영작 중 ‘엄마친구아들(14부 반영)’을 제외하고는 글로벌 OTT 동시 방영작도 부재했다”고 분석했다.

최 연구원은 “비용단에서는 편당 제작비 규모가 컸던 드라마 ‘눈물의 여왕(3~4월 방영작)’이 이번 분기에는 상각비만 인식되기 때문에 수익성에 부담을 줄 것으로 예상된다”며 “전 분기 대비해 구작 판매도 미진해 수익성을 방어하긴 어려웠을 것”이라고 진단했다.

다만 “편성 라인업을 고려할 때 내년에는 제작편수 회복 등으로 실적이 개선되는 그림이 예상된다”며 “2025년 콘텐츠 라인업 기준으로 ‘별들에게 물어봐’, ‘다 이루어질지니’, ‘자백의 대가’, ‘쇼비즈니스’, ‘친애하는X’ 등 규모가 있는 작품들이 예정돼 있고 ‘내 남편과 결혼해줘 일본판’ 등도 제작에 나설 것으로 예상돼 올해를 바닥으로 반등할 것”이라고 전망했다.

그러면서 “올해에는 어려운 업황 속에서도 제작 구조 효율화 등 내실을 다지며 실적을 방어했다면 내년에는 제작편수 회복과 채널 확대 등으로 다시 성장을 재개할 전망으로 개선 가능성에 주목할 필요가 있다”고 덧붙였다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![[종합] 뉴욕증시, ‘예측 불가’ 대선 앞두고 경계감 확산…다우 0.61%↓](https://img.etoday.co.kr/crop/140/88/2097675.jpg)

![[채권뷰] 현대해상, 4000억 규모 회사채 발행](https://img.etoday.co.kr/crop/85/60/2097728.jpg)

![[채권뷰] 삼성바이오로직스, 3406억 규모 회사채 거래](https://img.etoday.co.kr/crop/85/60/2097727.jpg)

![[채권전략] 美 대선 코앞…채권시장 경계감 지속](https://img.etoday.co.kr/crop/85/60/2097709.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![기아, 준중형 SUV 더 뉴 스포티지 미디어데이 [포토]](https://img.etoday.co.kr/crop/300/190/2097472.jpg)