현대차증권은 8일 파라다이스에 대해 3분기 실적이 컨센서스를 하회할 것으로 전망하고, 경쟁사인 인스파이어 카지노 월매출이 올라오면서 이중고를 겪고 있다며 투자 의견을 '매수'로 유지하지만 목표 주가를 1만4000원으로 하향했다.

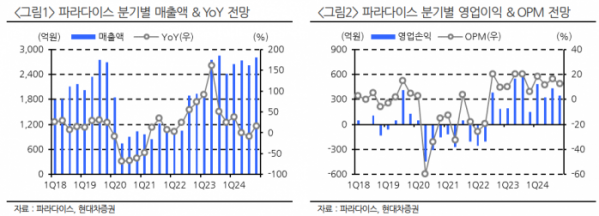

김현용 현대차증권 연구원은 "파라다이스의 3분기 매출액은 전년 동기 대비 8.2% 하락한 2621억 원, 영업이익은 24.7% 하락한 430억 원으로 컨센서스 대비 매출은 8.4%, 영업이익은 14.0% 하회할 것으로 예상한다"라며 "매출의 경우 카지노가 전년 동기 대비 8.6% 감소한 1952억 원으로 3분기를 마감한 점이 역신장의 가장 큰 원인"이라고 지적했다.

이어 "영업비용은 동기간 4.1% 감소에 그치며 수익성이 저하될 것으로 예상하는데, 이는 콤프비용(카지노 사업자가 고객에게 숙박, 식음료 등 편의 서비스를 무상 또는 할인된 가격으로 제공하는 것)을 비롯한 마케팅비가 급증한 점에 기인한다"라고 덧붙였다.

김 연구원은 "3분기 드롭액(칩 구매 총액)이 전년 동기 대비 6.3% 증가로 성장률 둔화가 지속하는 한편, 3분기 홀드율은 10.2%로 전 분기 대비 1.7%포인트(p), 전년동기대비 2.6%p 감소했는데 4분기부터 점진적으로 장기 평균 홀드율(카지노 승률)인 12% 수준에 수렴할 것으로 기대한다"라고 설명했다.

더불어 "인스파이어 카지노가 3월 그랜드 개장 이후 6개월이 지났는데, 매출액이 7월 약 200억 원, 8월 약 300억 원에 달하는 것으로 파악되며 경쟁이 격화됐다"라고 밝혔다.

그는 "인스파이어 카지노 진입에 따른 시장 확대 효과보다 경쟁 격화에 따른 비용 증가가 더 큰 상황인 점을 반영해, 3분기 및 향후 실적 전망치를 하향한다"라며 "목표주가도 1만4000원으로 기존 대비 7% 하향 조정한다"라고 의견을 제시했다.

![파티, 베이비 오일, 그리고 저스틴 비버…미국 뒤덮은 '밈'의 실체 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2086392.jpg)

!["시발점 욕 아닌가요?"…심각한 학생들 문해력 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2086406.jpg)

![미운 이웃 중국의 민폐 행각…흑백요리사도 딴지 [해시태그]](https://img.etoday.co.kr/crop/140/88/2085887.jpg)

![테슬라 로보택시의 진짜 목적은 '이것'. 매출 극대화 주가 성장을 위한 머스크의 소름돋는 계획 말씀드립니다 ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/AHNAH_WJPCo/mqdefault.jpg)

![[오늘의 주요공시] 삼성전자·LG전자·LG에너지솔루션 등](https://img.etoday.co.kr/crop/85/60/2085102.jpg)

![[장외시황] 와이제이링크, 공모가 1만2000원 확정](https://img.etoday.co.kr/crop/85/60/2086400.jpg)

![[종합] 코스피·코스닥 모두 하락 마감...양시장 개인 8000억 원 순매수](https://img.etoday.co.kr/crop/85/60/2084305.jpg)

![[찐코노미] 로보택시의 진짜 목적은 '이것'…머스크의 소름 돋는 계획은?](https://img.etoday.co.kr/crop/300/170/2086493.jpg)

![용산 국방부서 열린 국방위 국감 [포토]](https://img.etoday.co.kr/crop/300/190/2086452.jpg)