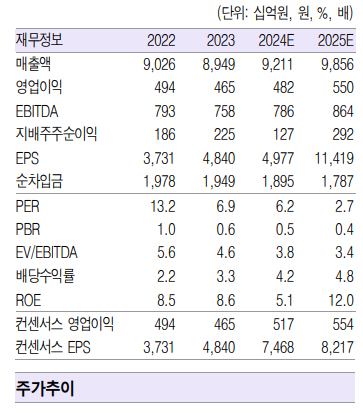

흥국증권은 4일 동원산업에 대해 일회성 비용으로 실적 모멘텀이 일시적으로 악화될 것이라며 목표주가를 기존 5만 원에서 4만4000원원으로 하향 조정했다. 투자의견은 매수를 유지했다.

박종렬 흥국증권 연구원은 "3분기 연결 기준 매출액은 전년 동기 대비 9.1% 증가한 2조6000억 원, 영업이익은 8.1% 늘어난 1666억 원으로 전분기의 부진을 만회하는 양호한 실적을 기록할 전망"이라며 "다만, 세전이익은 적자 전환될 것인데 이는 스타키스트 법인의 2244억 원의 잡손실 때문으로 지난 2011~2013년에 발생했던 가격담합 관련 패소에 따른 합의금을 반영했다"고 말했다.

박 연구원은 "지난 3분기에 발생한 대규모 일회성비용으로 인해 올해는 영업이익 증가에도 불구하고, 세전이익과 순익은 전년비 큰 폭의 감익이 불가피할 전망"이라고 내다봤다. 올해 연결 기준 매출액은 2.9% 증가한 9조2000억 원, 영업이익은 3.0% 늘어난 4789억 원으로 예상됐다.

내년부터는 주력 사업부문의 실적 호조로 견조한 실적 모멘텀이 가능할 것이라는 평가다. 추가적인 일회성비용은 없을 것이며, 영업이익의 증가가 순이익 증가로 연결될 것이라는 설명이다.

그는 "수산에서는 전략 어종 판매로 수익성이 개선되고 식품가공∙유통에서는 동원F&B와 스타키스트가 약진하는 데다 포장에서는 기존 사업의 원가 개선과 기능성 및 비식품군 등 사업영역 확대로 수익성 개선이 가능할 것"이라며 "성장 동력 확보측면은 수산(친환경 스마트 육상연어양식), 포장(2차전지 핵심 부품/소재), 물류(스마트 항만하역) 등으로 추진 중에 있다"고 설명했다.

그러면서 "실적 호전과 함께 배당성향 확대를 통한 주주환원율 제고에 좀 더 노력할 필요가 있다"고 강조했다.

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![요동치는 비트코인, 매크로 이슈 속 6만8000달러 선 지지 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2097821.jpg)

![[종합] 코스피, 외인·기관 매도세에 하락…코스닥은 소폭 상승](https://img.etoday.co.kr/crop/85/60/2097900.jpg)

![[특징주] DS단석, 1조 원대 수주계약 공시 후 상승 랠리](https://img.etoday.co.kr/crop/85/60/2097751.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![달러 강세에 지난달 외환보유액 42억8000달러 감소 [포토]](https://img.etoday.co.kr/crop/300/190/2097855.jpg)