(출처=NH투자증권)

NH투자증권은 20일 팬오션에 대해 중장기 모멘텀이 부재한 가운데 배당성향 확대가 필요하다며 목표주가를 5300원으로 12% 낮춰 잡았다. 투자의견은 매수를 유지했다.

정연승 NH투자증권 연구원은 "현재 양호한 벌크선 운임에 따른 3분기 양호한 실적이 예상되나, 중장기

추가적인 운임 상승 동력은 부재하다"며 "역사적 저점 수준의 밸류에이션에도 중국 경기 반등 또는 배당 성향 확대가 필요한 시점"이라고 말했다.

정 연구원은 "발틱운임지수(BDI)는 1890p로 전년대비 19.3% 높은 수준이나, 중국 경기 부진, 충분한 철광석 항구 재고로 인해 추가 상승 동력이 부재하다"며 "중국 철강 기업들은 철강 가격 하락에도 불구하고, 철광석 가격 약세를 활용해 철강 생산량을 유지하고 있으나, 지속가능한 전략으로 보이지 않는다"고 짚었다.

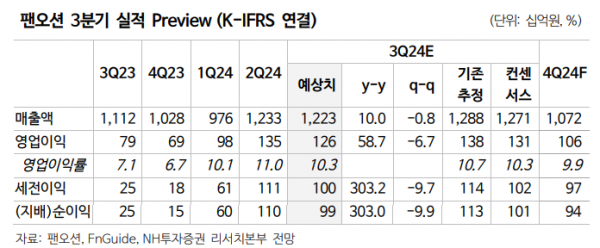

올해 3분기 팬오션이 매출액은 전년 동기 대비 10.0% 증가한 1조2233억 원, 영업이익은 58.7% 늘어난 1261억 원으로 시장 컨센서스 4% 하회할 것으로 전망됐다. 정 연구원은 "운임 상승 영향으로 벌크, 탱커, 컨테이너 모두 양호한 실적 예상하나, 환율 하락으로 실적 추정치 소폭 조정됐다"며 "4분기는 컨테이너, 탱커 운임 하락 영향이 불가피하다"고 설명했다.

이어 "주가는 주가순자산비율(PBR) 0.38배로 역사적 저점. 하지만 이익모멘텀 둔화로 인해 밸류에이션 반등이 쉽지 않고 비교 기업 대비 배당 성향도 낮다"며 "현재 양호한 벌크선 운임을 투자자가 누리기에는 한계가 있다"고 평가했다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/140/88/2096914.jpg)

![포항제철소서 큰 불, 3시간 만에 진화… 1명 부상 [종합]](https://img.etoday.co.kr/crop/140/88/2099912.jpg)

![중간 성적 17%, 보수 심장에선 경고음...임기후반 ‘이것’에 달렸다[尹 임기반환 ①]](https://img.etoday.co.kr/crop/140/88/2099968.jpg)

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![[주간증시전망] 트럼프 2.0시대…한-미 증시 디커플링 유의](https://img.etoday.co.kr/crop/85/60/2099776.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

![김장재료 수급 동향 점검하는 송미령 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2099980.jpg)