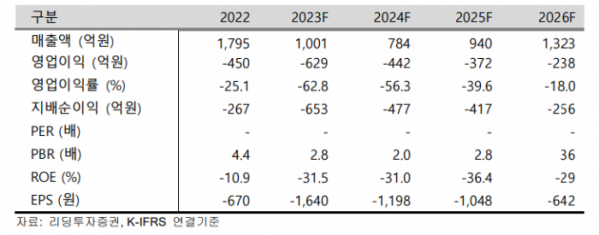

리딩투자증권은 10일 케이엠더블유에 대해 올해 매출이 부진할 것이라며 목표주가를 7500원으로 하향조정했다. 투자의견은 중립(hold)을 유지했다.

유성만 리딩투자증권 연구원은 "올해 2 분기에도 매출액은 전년 동기 대비 5.4% 감소한 177억 원, 영업적자 134억 원를 기록하면서, 아쉬운 실적이 지속되고 있다"며 "전방산업의 투자 부진으로 전반적인 통신장비 매출이 둔화되었고, LED 관련 매출액도 부진한 상황"이라며 "국내보다도, 해외에서의 신규 매출에 기대감을 갖고 있지만 올해 보다는 내년에 좋은 소식이 있기를 기대한다"고 말했다.

유 연구원은 "케이엠더블유는 지속적인 적자기조를 탈피하기 위해 비용절감 차원에서, 사업 재편에 필요한 최소 인력을 제외한 큰 폭의 인력 감소가 예상된다"며 "향후 실질적인 생산은 베트남에서 하고, 국내는 필수적인 R&D및 영업인력만 유지할 계획이다. 따라서 R&D 비용과 인건비의 감소로 의미 있는 비용절감이 예상된다"고 했다.

올해 케이엠더블유의 예상 매출액은 784억 원, 영업적자 442억 원으로 전망됐다. 그는 "올해도 전방산업의 소극적인 투자로 통신장비 매출의 부진할 것으로전망한다"며 "실적 개선을 위해 생산라인을 베트남으로 집중하고 고강도의 인력 감축 및 R&D 비용 효율화를 통해, 필사적인 체질개선을 시도하고 있다. 국내외 통신산업의 투자가 개시되면 동사의 수혜가 기대된다"고 덧붙였다.

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[단독] “북한군 1차 전멸, 우크라이나 아닌 러시아 포격 탓”](https://img.etoday.co.kr/crop/140/88/2096900.jpg)

![[특징주] 코윈테크, 차세대 전고체 배터리 라인 공정 장비 제작 성공...본격 공급 시작 소식에 강세](https://img.etoday.co.kr/crop/85/60/2097391.jpg)

![[특징주] 中 무비자 입국 소식에 여행株 일제히 급등](https://img.etoday.co.kr/crop/85/60/2097379.jpg)

![[정치대학] 박성민 "지지율 끌어올릴 尹의 쇄신 카드는"](https://img.etoday.co.kr/crop/300/170/2097256.jpg)

![대통령 없는 국회 예산안 시정연설…분주한 여야 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2097362.jpg)