대신증권은 한국전력에 대해 투자의견은 ‘매수’, 목표주가는 3만 원을 유지했다. 전 거래일 기준 종가는 2만1050원이다.

23일 허민호 대신증권 연구원은 “최근 중동 전쟁 우려 해소, 경기 둔화 우려, 금리인하 기대 등에 따른 유가 하락, 원·달러 환율 하락 등 우호적 매크로 환경으로 올해 4분기와 내년 실적 전망치 상향 요인이 발생했다”고 했다.

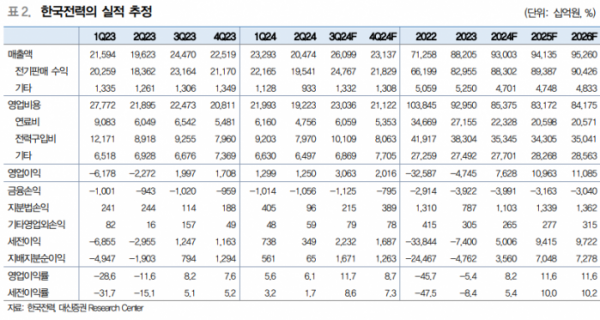

허 연구원은 “한국전력은 올해 2분기 연결기준 총차입금은 131조 원”이라며 “향후 금리가 0.5%포인트(p) 하락 시 6600억 원 이자비용 감소 효과가 발생할 수 있다”고 했다.

허 연구원은 “올해 3분기 영업이익은 3조600억 원, 4분기는 2조200억 원을 예상한다”며 “4월 원전 및 석탄발전 정산조정계수 인상에 따른 정산단가(전력구입가격) 상승으로 연결 및 별도 기준 실적 추정치가 하향됐다”고 했다.

다만 그는 “민간발전소의 정산단가 상승만 연결기준 실적에만 영향을 미치며, 한전발전자회사의 정산조정계수는 별도기준 실적에 영향을 미친다”고 했다.

허 연구원은 “올해 4분기~내년 브렌트 유가 79~82달러·배럴, 환율 1,340원·달러로 가정치 하향 등을 반영해 내년 영업이익을 10조9600억 원으로 상향한다”며 “올해 내 가스공사의 발전용 미수금 2조 원 회수 마무리에 따른 내년 발전용 가스가격 하락, 내년 4분기 원전 1기 추가 가동 등에 따른 비용 감소가 예상된다”고 했다.

그는 “연결기준 실적 개선에도 별도기준은 실적은 매우 부진한 상황”이라며 “전기요금은 한국전력의 별도기준 실적 및 재무구조 등을 감안해 결정한다”고 했다.

또 그는 “향후 대규모 송전망 투자를 위한 설비 투자비 마련, 재무구조 개선을 위한 전기요금 인상이 필요하다”며 “올해 4분기 전기요금이 인상은 실적 전망치 추가 상향 요인이며, 내년 주가순자산비율(PBR) 0.3배, 주가수익비율(PER) 1.9배로 절대적 저평가 구간”이라고 했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![[단독] 맘스터치, 국내서 드라이브스루 도전장…내달 석수역에 문 연다](https://img.etoday.co.kr/crop/140/88/2028999.jpg)

![‘최강야구’ 영건 전원 탈락…‘KBO 신인드래프트’ 대졸 잔혹사 [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2077125.jpg)

![세계를 움직이는 팝스타, 트럼프와 적이 된(?) 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2077159.jpg)

![청년 연간 최대 200만 원 세금 감면, ‘중소기업 취업자 소득세 감면’[십분청년백서]](https://img.etoday.co.kr/crop/140/88/2076947.jpg)

![정유업계 DX 이끄는 ‘등대공장’ GS칼텍스 여수공장을 가다 [르포]](https://img.etoday.co.kr/crop/140/88/2077117.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[오늘의 주요 공시] 포스코퓨처엠ㆍ한양이엔지ㆍ유바이오로직스 등](https://img.etoday.co.kr/crop/85/60/2076026.jpg)

![[장외시황] 비상장주식, 보합 마감…성우, 코스닥 상장 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2077225.jpg)

![[종합] 8일만 반등한 코스피 외인·기관 ‘사자’에 2570선 마감…SK하이닉스 7%↑](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[정치대학] 한동훈, 대권가도 '먹구름'…이재명 지지율 역전할 한 방은?](https://img.etoday.co.kr/crop/300/170/2077267.jpg)

![김종인 전 비대위원장 찾은 이재명 민주당 대표 [포토]](https://img.etoday.co.kr/crop/300/190/2077287.jpg)