한국투자증권은 21일 에스티로더에 대해 중국의 더딘 경기 회복을 고려했을 때 내년 중국 매출과 아시아 리테일(면세) 매출의 빠른 회복을 기대하기 어렵다며 보수적인 접근을 유지했다.

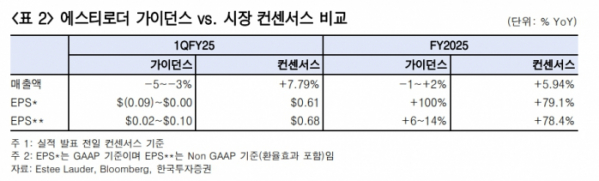

김명주 한국투자증권 연구원은 "에스티로더의 3분기(4~6월) 매출은 38억7000만 달러, 영업적자 2억3000만 달러를 기록해 매출은 시장의 기대치에 부합했으나 영업적자를 기록해 시장 기대치를 하회했다"고 전했다.

그러면서 "이번 실적 발표에서 에스티로더는 시장의 기대를 하회하는 2025년 가이던스를 제시했다"며 "부진한 가이던스를 제시한 주된 요인은 중국의 더딘 경기 회복 때문"이라고 설명했다.

이어 "글로벌 경기의 더딘 회복과 에스티로더의 럭셔리 포트폴리오를 고려했을 때 내년에 기타지역의 매출 증가가 중국의 부진까지 상쇄하기는 어려울 걸로 판단한다"고 덧붙였다.

또 김 연구원은 "최근 서구권(미국, 유럽, 중동 등)을 중심으로 스킨케어 산업이 구조적인 성장을 하면서 많은 한국 화장품 기업이 수혜를 보고 있다"며 "에스티로더 또한 이러한 트렌드에 수혜를 보고 있다는 점은 긍정적이다"라고 평가했다.

김 연구원은 "에스티로더의 매출 중 아시아 지역 비중은 31.1%로 여전히 높다"며 "최근 글로벌 경기가 더디게 회복하면서 중저가 화장품에 대한 수요가 높아지고 있고, 이러한 브랜드들의 마케팅은 기존 전통 화장품사와는 확연히 다르다"고 했다.

이어 "럭셔리 화장품 비중이 높은 에스티로더는 글로벌 소비자의 트레이딩 다운 현상을 이겨낼만한 차별화된 전략을 보여주지 못하고 있다"고 진단했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![[단독] 맘스터치, 국내서 드라이브스루 도전장…내달 석수역에 문 연다](https://img.etoday.co.kr/crop/140/88/2028999.jpg)

![‘최강야구’ 영건 전원 탈락…‘KBO 신인드래프트’ 대졸 잔혹사 [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2077125.jpg)

![세계를 움직이는 팝스타, 트럼프와 적이 된(?) 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2077159.jpg)

![청년 연간 최대 200만 원 세금 감면, ‘중소기업 취업자 소득세 감면’[십분청년백서]](https://img.etoday.co.kr/crop/140/88/2076947.jpg)

![정유업계 DX 이끄는 ‘등대공장’ GS칼텍스 여수공장을 가다 [르포]](https://img.etoday.co.kr/crop/140/88/2077117.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[오늘의 주요 공시] 포스코퓨처엠ㆍ한양이엔지ㆍ유바이오로직스 등](https://img.etoday.co.kr/crop/85/60/2076026.jpg)

![[장외시황] 비상장주식, 보합 마감…성우, 코스닥 상장 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2077225.jpg)

![[종합] 8일만 반등한 코스피 외인·기관 ‘사자’에 2570선 마감…SK하이닉스 7%↑](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[정치대학] 한동훈, 대권가도 '먹구름'…이재명 지지율 역전할 한 방은?](https://img.etoday.co.kr/crop/300/170/2077267.jpg)

![김종인 전 비대위원장 찾은 이재명 민주당 대표 [포토]](https://img.etoday.co.kr/crop/300/190/2077287.jpg)