변동금리 수도권 13%↓ㆍ비수도권 8%↓

시중은행 '금리 줄인상' 지적에 "모니터링 중"

내달부터 은행권의 수도권 주택담보대출(주담대)에 스트레스 금리가 1.2%포인트(p) 적용된다. 이를 제외한 은행권 주담대와 신용대출, 2금융권 주담대에는 0.75%p가 적용된다. 이에 따라 주담대 대출 한도가 최대 13% 줄어들 전망이다.

20일 금융위원회는 이 같은 내용을 골자로 한 '2단계 스트레스 총부채원리금상환비율(DSR)' 조치가 내달 1일 시행된다고 발표했다.

스트레스 DSR은 변동금리 대출 등을 이용하는 차주가 대출 이용 기간에 금리 상승으로 인해 원리금 상환부담이 증가할 가능성 등을 고려해 DSR 산정 시 일정 수준의 가산금리를 부과해 대출한도를 산출하는 제도다.

앞서 올해 2월 스트레스 DSR 1단계 조치 시행으로 은행권 주담대에 기본 스트레스 금리(1.5%)의 25%인 0.38%가 적용됐다. 이에 따라 상반기 차주별 주담대 대출한도는 대출유형에 따라 약 2~4% 수준으로 감소했다.

내달 1일 시행을 앞둔 스트레스 DSR 2단계 조치와 관련한 금융당국 발표 내용을 Q&A로 정리했다.

최근 들어 가계대출이 은행권 주택담보대출을 중심으로 증가세가 확대되는 양상을 보여 현재 가계부채 증가세를 주도하는 은행권의 수도권 주담대에 대해 먼저 스트레스 금리를 상향 적용하기로 했다.

스트레스 DSR 시행 이후 금리 인하 기대감에 따른 시중금리 하락 추세 등을 감안해 1.2%p로 결정했다. 시중금리는 지난해 연말부터 금리 인하 기대감이 미리 반영되면서 크게 하락했다. 은행채 5년물은 지난해 10월 기준 4.71%에서 올해 3월 3.82%, 7월 3.33%로 내렸다.

최근 시중은행이 가계부채 관리 명분으로 주담대 우대금리 등을 지속해서 축소하고, 대출금리를 높이는 상황도 고려했다. 대출금리가 오르는 경우, 대출 수요를 억제하는 효과가 있지만 동시에 차주의 이자 부담도 늘어나기 때문이다. 스트레스 금리를 올리면 이자상환부담은 늘지 않는 대신 수요 억제 효과를 기대할 수 있다.

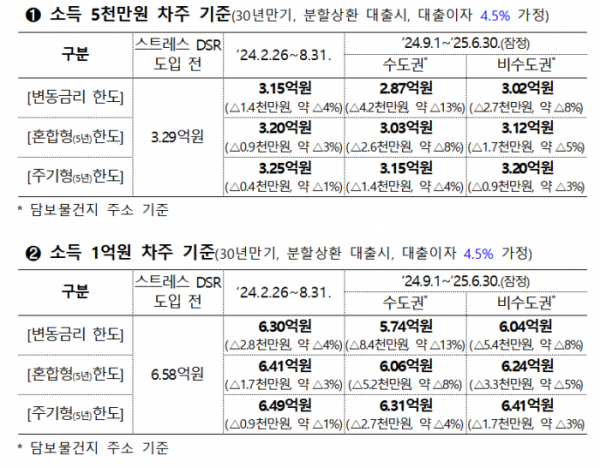

연 소득 1억 원 차주를 기준으로 30년 만기, 분할상환 대출, 이자 연 4.5%를 가정하면 변동금리로 수도권 주담대를 받을 경우 한도가 5억7400만 원 수준으로 13% 줄어든다. 스트레스 DSR 도입 전 6억5800만 원을 대출받을 수 있었던 것과 비교하면 8400만 원가량 줄어든 금액이다. 같은 조건으로 5년 혼합형, 주기형 주담대를 선택하면 각각 대출한도가 8%, 4%가량 줄어든 6억600만 원, 6억3100만 원이다.

비수도권 주담대를 받으면 변동금리 한도는 8% 줄어든 6억400만 원이고 혼합형과 주기형 한도는 각각 5%, 3% 줄어든 6억2400만 원, 6억4100만 원이다.

연 소득 5000만 원 차주의 경우 변동금리 수도권 주담대 한도는 4200만 원이 줄어든 2억8700만 원이 된다. 5년 혼합형과 주기형 대출한도는 각각 2600만 원, 1400만 원씩 줄어 한도가 3억300만 원, 3억1500만 원으로 낮아진다. 비수도권 주담대를 받는 경우 변동금리 한도는 3억200만 원이고 혼합형과 주기형 한도는 각각 3억1200만 원, 3억2000만 원으로 줄어든다.

이는 은행권 주담대 외의 다른 대출이 없다는 전제 아래 산출된 한도로, 다른 대출이 있는 경우 한도가 달라질 수 있다.

스트레스 금리를 상향하더라도 DSR 37~40% 수준의 차주에 한해 일부 대출한도 축소 등의 영향을 받을 것으로 예상한다. 이는 은행권 주담대의 6.5%에 해당하는 수준이다.

또, 최근 대다수를 차지하는 고정금리(혼합형·주기형) 주담대의 경우, 스트레스 금리의 일부분만 반영돼 실수요자 불편은 제한적일 것으로 보인다. 5년 주기형은 스트레스 금리의 30%, 5년 고정 이후 변동금리는 60%만 반영된다.

1단계 스트레스 DSR 시행시와 마찬가지로 경과조치를 둬 실수요자의 불편을 최소화할 계획이다. 이달 31일까지 주택매매계약을 체결한 차주 등에 대해서는 종전 규정, 즉 1단계 스트레스 금리인 0.38%가 적용된다.

은행별 주담대 금리 추이를 주의 깊게 모니터링하고 있다. 은행권이 엄정한 상환능력 심사, 선제적인 리스크 관리 조치 등을 통해 안정적으로 가계대출을 관리하고, 내달부터 시행되는 2단계 스트레스 DSR과 관리목적 DSR이 은행 자체 리스크 관리 수단으로 자리 잡길 기대한다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![[단독] 맘스터치, 국내서 드라이브스루 도전장…내달 석수역에 문 연다](https://img.etoday.co.kr/crop/140/88/2028999.jpg)

![‘최강야구’ 영건 전원 탈락…‘KBO 신인드래프트’ 대졸 잔혹사 [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2077125.jpg)

![“별다방서 처음 맛보는 마티니 한잔”...스타벅스, 10번째 스페셜 스토어[가보니]](https://img.etoday.co.kr/crop/140/88/2076506.jpg)

![청년 연간 최대 200만 원 세금 감면, ‘중소기업 취업자 소득세 감면’[십분청년백서]](https://img.etoday.co.kr/crop/140/88/2076947.jpg)

![美 대선 TV토론에도 심심한 비트코인, 횡보세 지속 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2076813.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[오늘의 주요 공시] 포스코퓨처엠ㆍ한양이엔지ㆍ유바이오로직스 등](https://img.etoday.co.kr/crop/85/60/2076026.jpg)

![[장외시황] 비상장주식, 보합 마감…성우, 코스닥 상장 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2077225.jpg)

![[종합] 8일만 반등한 코스피 외인·기관 ‘사자’에 2570선 마감…SK하이닉스 7%↑](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

![[급등락주 짚어보기] 미래반도체, 美 엔비디아 훈풍에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2077167.jpg)

![‘최강야구’ 영건 전원 탈락…‘KBO 신인드래프트’ 대졸 잔혹사 [요즘, 이거]](https://img.etoday.co.kr/crop/300/170/2077125.jpg)

![코스피 2.34%, 코스닥 3.05% '급등' [포토]](https://img.etoday.co.kr/crop/300/190/2077135.jpg)