메리츠증권은 크래프톤에 대해 신작 성과가 더해지면 향후 밸류에이션 리레이팅이 발생할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 실적 상향을 반영해 기존 34만 원에서 40만 원으로 상향 조정했다. 전 거래일 기준 종가는 29만3000원이다.

13일 이효진 메리츠증권 연구원은 “2분기 크래프톤의 연결 매출 및 영업이익은 각각 7070억 원과 3321억 원으로 기대치를 크게 상회했다”며 “서프라이즈는 모바일이 주요했는데, 7월 모바일 매출이 역대 최대치를 기록해 2분기 흐름이 3분기 이어질 전망”이라고 했다.

이 연구원은 “PC는 환불 후 재구매 비중이 많아 2분기 예상을 소폭 하회했으나 보상안으로 지급된 무료 G코인까지 7월 내 모두 소진되며 견조한 3분기가 예상된다”며 “신규 유저에 기반한 지식재산권(IP)의 선순환 구조는 하반기도 유효해 보인다”고 했다.

다만 그는 “인건비·마케팅비를 매출과 함께 크게 상향했다”며 “스튜디오 인수 등 인력 충원, 주식보상비용 상향에 더해 오는 하반기 2022년 연간 마케팅비를 넘어설 것”이라고 했다.

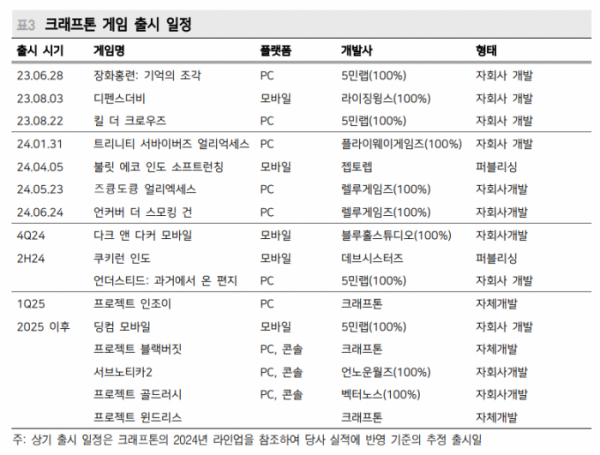

이 연구원은 “크래프톤은 차주 게임스컴에 ‘다크앤다커M’과 ‘인조이’를 출품한다”며 “메리츠증권은 ‘스텔라 블레이드’와 ‘퍼스트 디센던트’의 공통점을 서구권에서 익숙한 장르에 그래픽을 활용한 차별화로 지목한다”고 했다.

그는 “‘심즈’를 통해 익숙한 장르지만, 게임 환경 요소 내 한국적 색채가 짙어 다음 타자로 ‘인조이’를 주목한다”면서도 “‘인조이’는 패키지 판매로 단발적 수익에 그친다”고 했다.

그러면서 “크래프톤의 주가수익비율(PER)이 15배 전후에서 벗어나지 못했던 원인이 One IP라는 한계라는 점, 그리고 새로운 게임을 통해 아시아를 벗어나 서구권에서 반응을 이끈다는 점에서 밸류에이션 리레이팅을 이끌 것”이라고 덧붙였다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![추석 명절 스트레스 1위는…"언제 오니?" 시댁 전화 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2076517.jpg)

!["추석에 생선전도 먹지 말라는데"…응급실 대란에 명절이 두렵다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2076491.jpg)

![[미국 대선 TV토론 종합] ‘치밀한 모범생’ 해리스, 트럼프 압도 평가…“미끼 물게 했다”](https://img.etoday.co.kr/crop/140/88/2076465.jpg)

![[종합] '2025 KBO 리그 신인드래프트', 파이어볼러 강세…'최강야구'는 전원 탈락](https://img.etoday.co.kr/crop/140/88/2076540.jpg)

![[단독] 온누리상품권 2차 할인 이틀 만에 4400억 팔려…역대 최대 할인ㆍ사용처 확대 영향](https://img.etoday.co.kr/crop/140/88/2076430.jpg)

![[단독] 오비맥주, 소주사업 진출…신세계 ‘제주소주’ 인수합병](https://img.etoday.co.kr/crop/140/88/2076408.jpg)

![글로벌 선점을 위한 2차전지 기업 투자 동향 알려드립니다. 불확실성 강해진 증시에 필요한 '이것' ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/0rqb2ngK1So/mqdefault.jpg)

![[오늘의 IR] 씨에스윈드ㆍ모베이스전자ㆍ대한전선ㆍ필옵틱스 등](https://img.etoday.co.kr/crop/85/60/2076026.jpg)

![[오늘의 투자전략] 엔비디아 상승 속 반도체 실적 우려에 업종내 차별화 전망](https://img.etoday.co.kr/crop/85/60/2074072.jpg)

![[환율전망] “외국인 국내증시 순매수·네고 물량 유입 영향…1330원 후반 예상”](https://img.etoday.co.kr/crop/85/60/2076656.jpg)

!["추석에 생선전도 먹지 말라는데"…응급실 대란에 명절이 두렵다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2076491.jpg)

!['가을 맞나, 이틀째 폭염경보에 시원한 물놀이' [포토]](https://img.etoday.co.kr/crop/300/190/2076471.jpg)