(출처=IBK투자증권)

IBK투자증권은 2일 SK이노베이션에 대해 ‘소도 언덕이 있어야 비빈다’라며 ‘매수’를 추천했다. 목표주가는 14만5000원을 유지했다.

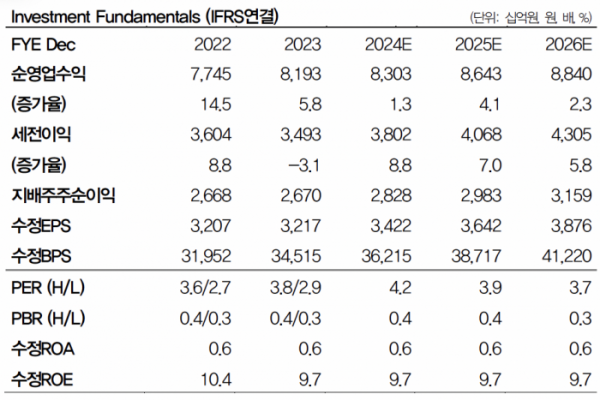

이동욱 IBK투자증권 연구원은 “SK이노베이션의 올해 2분기 실적은 영업손실 458억 원으로 전 분기 대비 적자전환하며, 시장 기대치 2697억 원을 하회했다”며 “E&P부문의 견고한 실적에도 불구하고, 정제마진 하락과 정기보수 등으로 석유·화학부문의 실적이 둔화되었고, 배터리 부문의 적자 확대에 기인한다”고 전했다.

이어 “캐즘으로 인한 전기차 수요 성장세 둔화와 중국의 과잉 생산능력 전략 추진·표준화 통제 등에 대응하기 위해선 동사는 지역별·제품별 포트폴리오 풀 라인업, 단위 당 생산능력 확대, 원재료 구매 경쟁력 강화, 고객 다변화 등에 자본적지출(Capex)이 지속적으로 필요한 상황”이라고 덧붙였다.

SK이노베이션과 SK E&S 합병, SK온과 엔텀·트레이딩 합병에 대한 시장의 여러 논의가 있으나 재무구조를 강화하기 위한 적절한 합병 등 재무적 기법이 꼭 필요하다는 분석이다.

이 연구원은 “SK이노베이션과 같이 그룹 내 지원이나, 정부의 암묵적 도움이 없는 배터리 신증설 프로젝트들은 존폐의 위기를 겪으며 페이퍼 상의 역외 신증설 프로젝트들의 급격한 철회·지연이 예상된다”며 “다만 향후 주가는 여전히 결국 배터리 부문의 실적 개선 움직임에 좌우될 전망”이라고 내다봤다.

![뉴진스 하니·한강 패러디까지…"쏟아지는 '복붙' 예능, 이젠 피로해요" [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2091583.jpg)

![요동치는 글로벌 공급망...‘분절화’ 심화에 다각화 절실 [기후가 삼킨 글로벌 공급망]](https://img.etoday.co.kr/crop/140/88/2091651.jpg)

![2025년 최고의 갓성비 여행지 10곳은? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2091592.jpg)

![의료계 참여가 성공 관건인데…의무 불이행해도 패널티 없어[편해지는 실손청구]](https://img.etoday.co.kr/crop/140/88/2091550.jpg)

![‘수익 업고 튀어’…늘어나는 상장사 공개매수, 묘수와 꼼수 사이[공개매수의 이면①]](https://img.etoday.co.kr/crop/140/88/2091903.jpg)

![[특징주] 영풍정밀, 공개매수 종료에 16%대 급락](https://img.etoday.co.kr/crop/85/60/2092029.jpg)

![[특징주] 한국전력, 전기요금 인상 기대에 강세](https://img.etoday.co.kr/crop/85/60/2091857.jpg)

![[찐코노미] "중국산 더 이상 쓰기 어려울 것"…리튬 가격 본격 반등은 '이때'](https://img.etoday.co.kr/crop/300/170/2091649.jpg)

![강화풍물시장 찾은 한동훈 국민의힘 대표 [포토]](https://img.etoday.co.kr/crop/300/190/2092124.jpg)