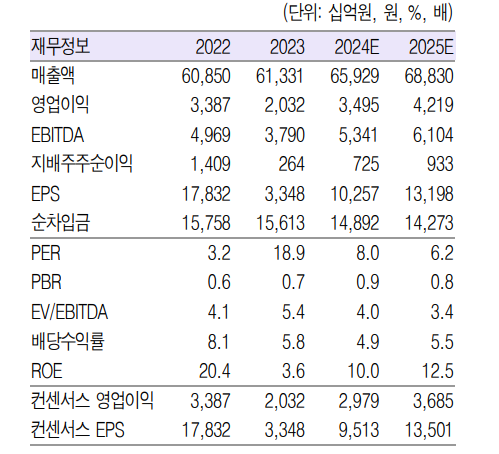

흥국증권은 31일 HD현대에 대해 자회사 가치 상승에 따른 주가 재평가가 기대된다고 평가했다. 목표주가를 기존 10만 원에서 12만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

박종렬 흥국증권 연구원은 “흥국증권의 올해 2분기 연결 기준 매출액은 전년 대비 12.4% 증가한 17조6000억 원, 영업이익은 86.2% 증가한 8799억 원으로 전망치를 상회하는 양호한 실적을 기록했다”며 “HD한국조선해양을 비롯해 HD현대일렉트릭, HD현대사이트솔루션, HD현대마린솔루션 등이 양호한 실적을 기록했기 때문”이라고 밝혔다.

박 연구원은 “한국조선해양, 현대일렉트릭, 현대마린솔루션 등 대부분의 종속법인 실적 개선으로 이익의 질은 크게 제고되고 있다”며 “당초 예상보다 부진했던 현대오일뱅크의 하반기 실적 하향에도 불구하고 조선, 전력기기, 선박 사후서비스(A/S) 등 다양한 자회사들의 실적 모멘텀 강화를 감안해 실적 예상을 상향 조정한다”고 설명했다.

이어 “올해 연간 연결기준 매출액은 전년 대비 7.5% 증가한 65조9000억 원, 영업이익은 72% 늘어난 3조5000억 원으로 수정 전망한다”며 “한국조선해양의 선가 상승분 매출 반영 등에 따른 실적 개선 폭 확대, 중동, 북미, 유럽 등 다양한 프로젝트 진행으로 장기 공급 계약 확대와 수익성이 향상될 현대일렉트릭 등 부문에서 호조가 지속될 것”이라고 내다봤다.

그러면서 “상장 및 비상장 투자유가증권의 탄탄한 가치와 5조3000억 원의 상각전영업이익(EBITDA) 창출 능력과 함께 주주환원 정책 강화를 통한 꾸준한 주가 재평가가 가능할 것”이라며 “올해 예상 주당배당금(DPS) 4000원 기준 배당수익률은 4.9%로 실적 호조에 따른 DPS 상향 가능성이 열려 있다”고 덧붙였다.

!['장애인 귀화 1호' 패럴림피언 원유민, IPC 선수위원 당선 [파리패럴림픽]](https://img.etoday.co.kr/crop/140/88/2074629.jpg)

![[ENG/SUB]피프티피프티(FIFTY FIFTY), 좋은 선례로 남을 수 있을까? 이들이 기대되는 이유 [컬처콕 플러스]](https://i.ytimg.com/vi/GzVzitl5I1I/mqdefault.jpg)

![은행장과 만나는 금감원장…이번엔 어떤 말 [혼돈의 대출 시장]](https://img.etoday.co.kr/crop/85/60/2074474.jpg)

![박현주 NH농협은행 WM사업부장 “좋은 기회는 어려움 피하지 않아야 온다” [금융 유리천장 뚫은 여성리더⑬]](https://img.etoday.co.kr/crop/85/60/2074613.jpg)

![이복현 입에 은행들 20여 차례 금리 올리다 대출 창구 닫았다 [혼돈의 대출시장]](https://img.etoday.co.kr/crop/85/60/2074813.jpg)

![눈뜨면 바뀌는 가계대출 정책...또 바뀐다 [혼돈의 대출시장]](https://img.etoday.co.kr/crop/85/60/2074808.jpg)

![선선한 늦여름의 낮과 밤…'무주반딧불축제' 外 [주말N축제]](https://img.etoday.co.kr/crop/300/170/2074416.jpg)

![가을 문턱에 찾아온 늦더위... 서울 낮 최고기온 32도 [포토]](https://img.etoday.co.kr/crop/300/190/2074756.jpg)