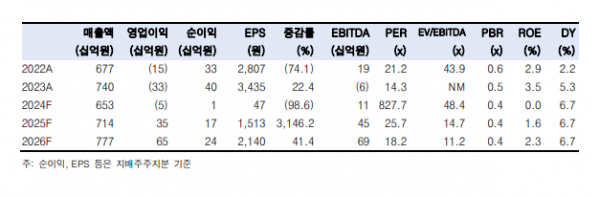

한국투자증권은 23일 컴투스에 대해 올해 2분기 실적이 시장 기대치를 하회할 것으로 전망했다. 투자의견 ‘중립’을 유지하고 목표주가는 제시하지 않았다.

정호윤 한국투자증권 연구원은 “컴투스의 2분기 매출액은 1822억원 으로 전년 대비 17.3% 감소하고 영업손실은 12억 원으로 같은 기간 기준 적자를 지속할 것”이라며 “컨센서스인 영업이익 22억 원을 하회할 전망”이라고 밝혔다.

정 연구원은 “주력 게임인 서머너즈워가 2분기 10주년 이벤트 영향으로 전 분기 대비 매출액이 크게 늘어날 것이며, 야구게임 또한 야구 시즌 개막에 따른 성수기 진입으로 매출 증가가 예상된다”며 “인건비는 전 분기와 유사하나 서머너즈워 및 야구게임 성수기 마케팅 집행으로 마케팅비가 308억 원으로 크게 늘어날 전망”이라고 분석했다.

이어 “국내 모바일게임 시장의 경쟁이 심화되고 있으며 컴투스는 그 속에서 어려운 상황에 놓여있다”며 “지난 몇 년간 출시한 신작 대부분이 흥행에 실패하며 게임사업부 매출액이 5000억 원 수준에서 정체되고 있다”고 평가했다.

정 연구원은 “방치형 RPG인 서머너즈워: 레기온과 일본 야구게임 시장을 노린 프로야구 라이징 등의 작품은 흥행 가능성이 존재해 실적 개선을 기대할 수 있는 타이틀”이라면서도 “국내 모바일게임 시장 흥행 불확실성이 전반적으로 커졌으며 출시 일정 불확실성 또한 존재하기 때문에 출시 이후 성과를 확인하고 접근하는 것이 바람직하다”고 설명했다.

그러면서 “전방 시장인 국내 모바일게임 시장의 성장률 하락, 그리고 컴투스의 신작 라인업을 고려할 때 실적 개선은 2025년 이후 가능하다”며 “당분간 보수적인 시각을 유지한다”고 덧붙였다.

![잇따른 '협회' 논란에 빛바랜 메달…"양궁처럼 안 되겠니?" [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2074391.jpg)

![[ENG/SUB]피프티피프티(FIFTY FIFTY), 좋은 선례로 남을 수 있을까? 이들이 기대되는 이유 [컬처콕 플러스]](https://i.ytimg.com/vi/GzVzitl5I1I/mqdefault.jpg)

![[오늘의 주요공시] LF·진흥기업·위메이드맥스 등](https://img.etoday.co.kr/crop/85/60/2074441.jpg)

![[급등락주 짚어보기] KC그린홀딩스·코트렐, 워크아웃 돌입에 ‘上’…셀루메드↑](https://img.etoday.co.kr/crop/85/60/2074420.jpg)

![선선한 늦여름의 낮과 밤…'무주반딧불축제' 外 [주말N축제]](https://img.etoday.co.kr/crop/300/170/2074416.jpg)

![한동훈, 정순택 대주교 예방 [포토]](https://img.etoday.co.kr/crop/300/190/2074453.jpg)