(출처=유안타증권)

유안타증권은 18일 SK이노베이션에 대해 SK E&S와의 합병으로 재무 부담은 축소되지만, 주당 가치 희석은 불가피할 것으로 전망했다. 목표주가(20만 원)와 투자의견(‘매수’)은 모두 유지했다.

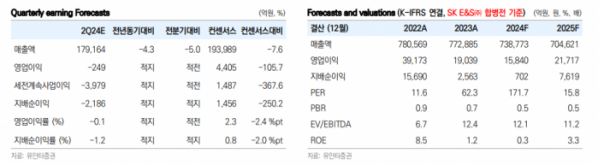

황규원 유안타증권 연구원은 “이번 합병으로 순자산과 상각전 영업이익(EBITDA)은 증가하지만, 주당 순자산이 감소하는 점에 주의해야 한다”고 밝혔다.

황 연구원은 “순자산은 20%, 발행주식수는 58% 각각 증가할 것”이라며 “순자산보다 발행주식 증가 폭이 높게 나타나면서 주당 순자산은 18%(주당 23만8156원→주당 19만5916원) 낮아질 것으로 추산된다”고 분석했다.

이어 “2025년 합병 이후 예상 실적은 매출액 81조 5000억 원(합병 전 70조 5000억 원), 영업이익 3조 1000억 원(합병 전 2조 2000억 원) 등으로 개선된다”며 “주주총회에서 승인되면 재무 부담 축소로 주가 방향에 긍정적일 것”이라고 평가했다.

그러면서 “순자산가치(NAV)는 27%로 증가하지만, 발행 주식수 증가에 따른 주당 적정가치(주가 눈높이)는 10~20%로 낮아질 수 있다”며 “주주에 대한 보상이 필요하다”고 덧붙였다.

![잇따른 '협회' 논란에 빛바랜 메달…"양궁처럼 안 되겠니?" [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2074391.jpg)

![[ENG/SUB]피프티피프티(FIFTY FIFTY), 좋은 선례로 남을 수 있을까? 이들이 기대되는 이유 [컬처콕 플러스]](https://i.ytimg.com/vi/GzVzitl5I1I/mqdefault.jpg)

![[금상소] "돈도 모으고 저출생 극복 지원도 하고 싶다면?"](https://img.etoday.co.kr/crop/85/60/2074379.jpg)

![[베스트&워스트] 셀루메드, 올해 말 ‘셀루덤 젠’ 개발 목표 소식에 107% 급등](https://img.etoday.co.kr/crop/85/60/2074488.jpg)

![[베스트&워스트] KC코트렐, 경영 정상화 기대감에 34% 상승…KC그린홀딩스도↑](https://img.etoday.co.kr/crop/85/60/2074483.jpg)

![[투자전략] ‘R 공포’에도 기업 꾸준히 자사주 매입하는 이 나라…“저점 기회”](https://img.etoday.co.kr/crop/85/60/2046941.jpg)

![[주간증시전망] 외인 삼성전자 2조 내다 팔았다…“관망 속 2500 하단”](https://img.etoday.co.kr/crop/85/60/2073286.jpg)

![[금상소] 걸으면 금리 '올라간다'...건강챙기고 이자도 챙기는 적금은?](https://img.etoday.co.kr/crop/85/60/2074341.jpg)

![선선한 늦여름의 낮과 밤…'무주반딧불축제' 外 [주말N축제]](https://img.etoday.co.kr/crop/300/170/2074416.jpg)

![한동훈, 정순택 대주교 예방 [포토]](https://img.etoday.co.kr/crop/300/190/2074453.jpg)