현대차증권은 와이지엔터테인먼트(YG엔터)에 대해 현재는 관망세가 적절하다고 분석했다. 투자의견은 중립을 의미하는 ‘마켓퍼폼’(Marketperform), 목표주가는 기존 4만9000원에서 4만4000원으로 하향 조정했다. 전 거래일 기준 종가는 3만9000원이다.

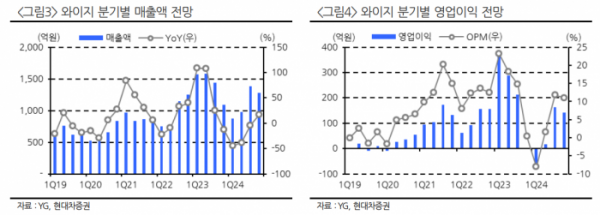

11일 김현용 현대차증권 연구원은 “YG엔터의 2분기 매출액은 950억 원, 영업이익 16억 원으로 시장 기대치를 크게 밑도는 감익이 예상된다”며 “2분기 음반 판매량은 68만 장, 공연 모객 수는 17만 명으로 음반은 전 분기비 49만 장 늘었으나, 공연은 전 분기비 16만 명 감소한 것으로 추산한다”고 했다.

김 연구원은 “전년 동기 대비 공연 모객이 급감해 매출 타격이 불가피하다”며 “전 분기 대비로도 큰 폭의 개선을 기대하기는 어려운 활동 지표였던 것으로 판단한다”고 했다.

김 연구원은 하반기에 YG엔터의 소속 그룹 트레져와 베이비몬스터의 추가 컴백으로 상반기보다 실적이 개선될 것으로 전망했다.

그는 “트레져는 3분기 말(또는 4분기 초) 미니 앨범을 발매하고 추가 팬미팅을 실시한 후 투어에 연내 돌입할 계획”이라며 “베이비몬스터는 4분기 정규 앨범(2번째 피지컬 앨범)을 발매하고 내년 초부터 단독 콘서트를 개최하는 것을 목표로 한다”고 했다.

이어 “그 결과 하반기 음반 판매량은 210만 장, 공연 모객 수는 40만 명으로 전년 동기 대비 역신장은 불가피하나, 상반기 대비로는 실적 개선을 기대해 볼 수 있을 것”이라고 덧붙였다.

김 연구원은 “내년 실적 회복의 핵심은 블랙핑크 완전체 활동 재개, 베이비몬스터와 트레져의 공연 스케일업, 그리고 신인 아티스트의 데뷔로 요약된다”며 “아울러 내년 중 신인 아티스트 한 팀이 데뷔 가능할 전망”이라고 했다.

그는 “실적 전망치를 매출액 4487억 원, 영업이익 250억 원으로 각각 기존 대비 7%, 55% 하향함에 따라 목표주가도 4만4000원으로 조정했다”며 “이익 턴어라운드는 4분기 이후 가능한 상황으로 현시점에서는 관망세가 유효하다”고 했다.

![[속보] 반효진, 사격 여자 10m 공기소총서 금메달…대한민국 100번째 금메달 [파리올림픽]](https://img.etoday.co.kr/crop/140/88/2057599.jpg)

![“일요일은 가족들과 장보는 날…헛걸음 안해서 좋아요”(르포)[대형마트 평일휴업 6개월]](https://img.etoday.co.kr/crop/140/88/2055795.jpg)

!["이렇게 황당한 올림픽은 처음"…손 내밀고 승리 따낸 한국 선수들은 '반짝' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2057549.jpg)

![쉬운 메달은 없었다…수영 김우민·여자 양궁·여자 사격 짜릿한 점수차 [해시태그]](https://img.etoday.co.kr/crop/140/88/2057562.jpg)

![[단독] 상반기 공연시장 매출 6288억원…영화보다 185억 앞서 [판 뒤집힌 영화V공연 ①]](https://img.etoday.co.kr/crop/140/88/2057081.jpg)

![3주 만에 입 연 구영배 “머리 숙여 사죄, 개인 재산도 활용할 것”[티메프發 쇼크]](https://img.etoday.co.kr/crop/140/88/2052477.jpg)

![[종합] DGB금융, PF 충당금 급증에 순이익↓…"8월 이사회서 밸류업 확정"](https://img.etoday.co.kr/crop/85/60/2057615.jpg)

![[오늘의 주요공시] 와이씨·DGB금융지주 등](https://img.etoday.co.kr/crop/85/60/2057598.jpg)

![[급등락주 짚어보기] 에이치에스효성, 인적분할 후 재상장 첫날 ‘하한가’](https://img.etoday.co.kr/crop/85/60/2057594.jpg)

![[장외시황] 야놀자, 1.10% 상승](https://img.etoday.co.kr/crop/85/60/2057572.jpg)

![IBK기업은행, 상반기 순익 1조3942억 원…"중기대출 성장" [종합]](https://img.etoday.co.kr/crop/85/60/2055560.jpg)

![[종합] 코스피·코스닥, 외인·기관 '사자'에 1% 상승 마감](https://img.etoday.co.kr/crop/85/60/2057543.jpg)

![쉬운 메달은 없었다…수영 김우민·여자 양궁·여자 사격 짜릿한 점수차 [해시태그]](https://img.etoday.co.kr/crop/300/170/2057562.jpg)

![국회 행안위, 조지호 경찰청장 후보 인사청문회 [포토]](https://img.etoday.co.kr/crop/300/190/2057571.jpg)