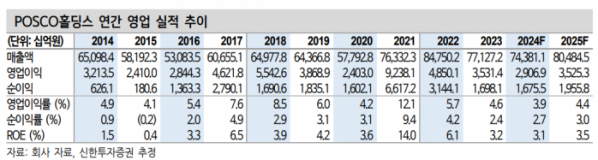

신한투자증권은 POSCO홀딩스에 대해 내년 실적 개선에 대한 기대감이 올해 하반기 선반영될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 53만 원에서 49만 원으로 하향 조정했다. 전 거래일 기준 종가는 37만3000원이다.

10일 박광래 신한투자증권 연구원은 “실적발표뿐만 아니라 12일에 있을 포스코 이차전치 밸류데이 행사도 중요한 이벤트”라며 “중장기 전망 발표 후 신사업들에 대한 재평가가 시작될 것으로 기대한다”고 했다.

박 연구원은 “2분기 실적은 매출액 18조4000억 원, 영업이익 6481억 원으로 시장 기대치에 부합할 전망”이라며 “투입 원가가 상승하는 구간이나, 판가 인상으로 철강 스프레드가 전 분기 대비 톤당 1만 원 이내 수준의 개선을 예상한다”고 했다.

그는 “판매량이 30만 톤 감소하면서 철강 영업이익은 기존 예상치보다 약 500억 원 하향 조정된 4161억 원을 기록할 것”이라며 “친환경 인프라 영업이익은 포스코인터내셔널 발전 부문의 실적 개선으로 3645억 원을 기록할 것으로 예상한다”고 했다.

박 연구원은 “하반기부터는 투입 원가 하락 효과가 나타나며 스프레드 개선세가 지속될 전망”이라며 “주요 원재료 가격 하락과 수요산업 부진으로 당초 기대와는 달리 하반기에 판가가 상반기 수준을 유지할 것”이라고 했다.

그는 “최근 중국 철강 스프레드가 상승하고 있고, 중앙 정부의 부동산 부양책 발표 이후 시장 분위기가 반등하고 있는 점은 POSCO홀딩스의 철강 부문에 긍정적으로 작용할 전망”이라며 “가동률 30~40% 수준을 기록하고 있는 포스코필바라리튬솔루션 1공장은 내년 상반기 월간 흑자전환을 예상한다”고 했다.

이어 “내년 실적 개선 기대감이 하반기부터 선반영되며 주가는 점진적인 회복세를 시현할 전망”이라고 덧붙였다.

!['데드풀과 울버린', 이대로 '마블의 예수님' 될까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2056252.jpg)

![2024 파리올림픽 한국선수 주요 경기일정 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2056294.jpg)

![연 최대 4.5% 금리에 목돈마련과 주택청약까지…'청년 주택드림 청약통장'[십분청년백서]](https://img.etoday.co.kr/crop/140/88/2056221.jpg)

![[2024 세법개정] 상속세 25년만 손질, 최고세율 50%→40%…종부세는 제외](https://img.etoday.co.kr/crop/140/88/2056073.jpg)

![[티메프發 쇼크 ]“티몬 사태 피해금액 공시해라”…여행주 도미노 타격에 주주들 발만 동동](https://img.etoday.co.kr/crop/140/88/2056098.jpg)

![900원 복귀한 엔화, 환차익 할 때? 기업은 뜨겁고 국민은 차가운 일본의 현실ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/HwRU2xQK-9I/mqdefault.jpg)

![[종합]JB금융 "자사주 소각 일관되게 추진…미래 포트폴리오 개선돼야"](https://img.etoday.co.kr/crop/85/60/2015655.jpg)

![[종합] 우리금융, '역대 최고' 분기 실적 달성…'주주환원율 50%' 목표 제시](https://img.etoday.co.kr/crop/85/60/2056333.jpg)

![[오늘의 주요공시] 하이퍼코퍼레이션·오브젠·하나기술 등](https://img.etoday.co.kr/crop/85/60/2055238.jpg)

![[장외시황] 아이빔테크놀로지, 공모주 청약 진행](https://img.etoday.co.kr/crop/85/60/2056273.jpg)

!['데드풀과 울버린', 이대로 '마블의 예수님' 될까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2056252.jpg)

![이투데이 김채빈·유하영 기자, 2024 인터넷신문 언론대상 경제보도 우수상 수상 [포토]](https://img.etoday.co.kr/crop/300/190/2056367.jpg)