(출처=KB증권)

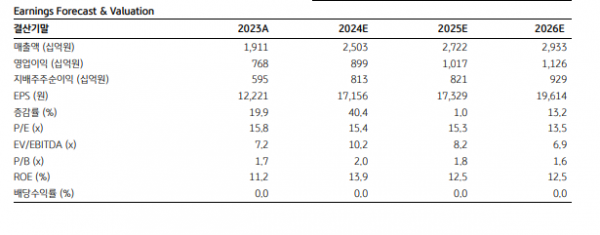

KB증권은 13일 크래프톤에 대해 우수한 게임 운영 능력을 바탕으로 한 배틀그라운드(PUBG)의 지적재산(IP) 가치가 지속적으로 상승하고 있다고 평가했다. 목표주가(35만 원)와 투자의견(‘매수’)은 유지했다.

이선화 KB증권 연구원은 “크래프톤의 올해 2분기 연결기준 매출액은 전년 대비 37.3% 증가한 5316억 원, 영업이익은 50.3% 늘어난 1976억 원으로, 영업이익 기준 컨센서스(1700억 원)을 상회하는 어닝 서프라이즈를 기록할 것으로 전망한다”고 밝혔다.

이 연구원은 “스팀 일간 최고 동시 접속자 수가 60만 명 수준을 유지하고 있고, 중국 화평정영 일 매출도 회복되는 모습을 확인했다”며 “인력 충원과 다크앤다커 클로즈베타테스트(CBT)로 비용이 증가했음에도 불구하고 영업 레버리지 효과로 영업이익률은 개선될 것”이라고 전망했다.

이어 “크래프톤은 연달아 어닝 서프라이즈를 기록하며 시장의 PUBG IP 노후화 우려를 불식시켰다”며 “적절한 과금 모델과 풍부한 콘텐츠 공급을 통해 매출이 꾸준히 증가는 모습을 보이면서 크래프톤의 장기 IP 관리 능력을 입증한 것”이라고 판단했다.

그러면서 “이제 PUBG 뒤를 이을 신규 IP가 출시돼 IP 확장 능력을 입증할 때로, 지분 투자와 퍼블리싱 결합(2PP) 확대를 통해 속도감 있게 파이프라인을 확장한다는 계획”이라며 “트리플 A급 게임의 글로벌 론칭을 통한 실적의 퀀텀 점프 외에도 2PP로 매출처를 다양화하며 꾸준한 외형 성장을 도모할 수 있다”고 덧붙였다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![비트코인, ETF 유입에 투심 회복…이더리움 ETF 승인 '오매불망' [Bit코인]](https://img.etoday.co.kr/crop/140/88/2044756.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[특징주] 대봉엘에스, 올해 특허 풀리는 삭센다…시제품 완료 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2044996.jpg)

![[특징주] 신한글로벌액티브리츠, 상장일 장중 내림세](https://img.etoday.co.kr/crop/85/60/2044809.jpg)

![[정치대학] ‘尹 이태원 참사 조작’ 발언 진실은?… 운영위vs대통령실, 첫 격돌](https://img.etoday.co.kr/crop/300/170/2044754.jpg)

![소상공인 에너지효율 개선 지원 사업 현장찾은 안덕근 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2045022.jpg)