IBK투자증권이 한미글로벌에 대해 해외 부문 성장을 중심으로 올해 창사 이래 최대 영업이익을 거둘 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 2만1000원을 신규 제시했다. 전 거래일 기준 종가는 1만6560원이다.

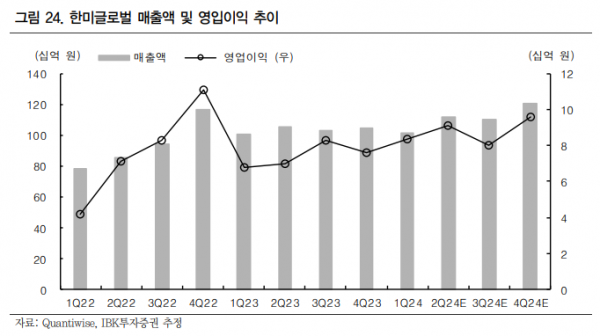

29일 조정현 IBK투자증권 연구원은 “한미글로벌은 올해 1분기 연결 매출액은 1018억 원, 영업이익 84억 원을 기록했다”며 “호실적은 고마진인 해외 비중 확대와 저마진 책임형 시공 부문 매출 비중 감소에서 기인한다”고 했다.

조 연구원은 “한미글로벌의 최대 매출원인 하이테크 사업부는 주요 반도체와 이차전지 고객사의 투자 확대 기조로 외형이 견조하게 유지될 것”이라며 “특히 주요 고객사인 삼성전자 P5 투자 지속과 과거 수주 이력을 보유한 SK하이닉스의 투자 재개에 따라, 배후 환경은 2027년까지 확연히 개선된 상태”라고 했다.

그는 “해외 부문에서는 전년 대비 큰 성장이 전망된다”며 “그동안 발목을 붙잡던 자회사 오탁의 충당금 적립은 지난해 4분기에 마무리됐고, 기 수주된 중동 지역 물량들이 올해부터 점차 매출로 발현될 것”이라고 했다.

조 연구원은 “1분기 해외 매출 비중이 전년 동기 46.9%에서 56.9%로 증가한 것처럼, 하반기로 갈수록 해외 비중이 점차 늘어날 것”이라며 “특히 사우디 지역 매출은 올해 400억 원, 내년에는 500억 원을 기록할 것으로 추정한다”고 했다.

또 그는 “매출 규모는 신규 수주가 추가된다면 증가할 여지가 충분하며, 현재 네옴과 사우디 비전 2030 사업들이 진행 중이기에 수주 파이프라인은 점차 증가 중”이라며 “사우디의 전체 사업 규모는 공사비 상승으로 인한 빠른 예산 감소로 축소됐지만, 전체 발주 규모 면에서는 2027년까지 매년 늘어날 것”이라고 했다.

!["국내보다 낫다"…해외주식에 눈 돌리는 대학생 개미들 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2042936.jpg)

!["웃기려다가 나락"…'피식대학'→'노빠꾸 탁재훈'이 보여준 웹예능의 퇴보 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2042921.jpg)

![마운트곡스 악재에 '쇼크' 온 비트코인, 6만1000달러로 소폭 상승 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2042696.jpg)

![4.5세대? 5세대?…올림픽 마냥 4년 만에 돌아온 개정 시그널 [멍든 실손보험中]](https://img.etoday.co.kr/crop/140/88/2042269.jpg)

![[종합] 엔비디아 6%대 반등 속 뉴욕증시 또 혼조…나스닥 1.26%↑](https://img.etoday.co.kr/crop/140/88/2042540.jpg)

![[단독] ‘묻지마 현지법인’ 탓에…이마트24, 싱가포르서 철수](https://img.etoday.co.kr/crop/140/88/2042390.jpg)

![[오늘의 주요 공시] 콜마홀딩스ㆍHK이노엔ㆍ한화시스템ㆍ노루홀딩스 등](https://img.etoday.co.kr/crop/85/60/2041981.jpg)

![[장외시황] 비상장주식, 보합 마감…IPO 예심 이차전지 기업 에스엠랩 1%↑](https://img.etoday.co.kr/crop/85/60/2042950.jpg)

![[급등락주 짚어보기] 폭스바겐 리비안 투자 소식에 에코캡 '上'](https://img.etoday.co.kr/crop/85/60/2042939.jpg)

![[정치대학] '정치일타' 박성민 "지지층·출마 타이밍 다 챙긴 韓, OO이 없다"](https://img.etoday.co.kr/crop/300/170/2042992.jpg)

![서울국제도서전, 사인회 하는 손웅정 감독 [포토]](https://img.etoday.co.kr/crop/300/190/2042928.jpg)