대신증권이 HD현대에 대해 주가 상승을 위해서는 지주사 역할을 하는 옥상옥의 지배구조 개선이 필요하다고 분석했다. 투자의견은 ‘매수’, 목표주가는 9만 원을 유지했다. 전 거래일 기준 종가는 6만7100원이다.

23일 양지환 대신증권 연구원은 “자회사 HD현대마린솔루션 상장 이후 주가가 예상보다 큰 폭으로 상승했다”며 “이를 반영하면 목표주가는 10만 원 수준까지 상향할 수 있다”고 했다.

다만 양 연구원은 “HD현대마린솔루션의 현재 주가는 펀더멘털 요인 보다는 단기적인 수급 요인에 따른 강세로 판단해 증가된 지분 가치의 반영은 유보했다”며 “자회사 실적 개선 및 주가 상승에도 주가의 부진한 흐름은 지배구조 때문”이라고 했다.

양 연구원은 “올해 HD현대의 연결기준 영업이익은 약 3조8000억 원으로 추정돼 전년 대비 약 88% 이상 증가할 전망”이라며 “조선과 정유, 그리고 일렉트릭과 마린솔루션 등 대부분의 연결 자회사의 실적 개선 때문”이라고 했다.

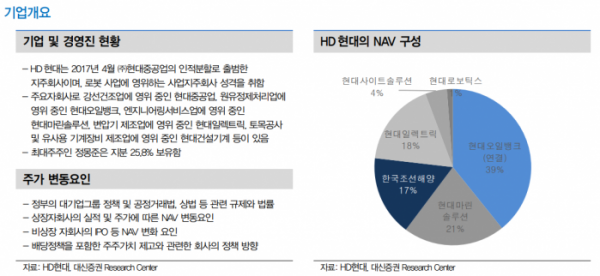

그는 “상장 자회사들의 주가 상승과 비상장 자회사의 상장에 따른 순자산가치(NAV) 증가에도 불구하고 HD현대의 주가는 6만~7만5000원의 박스권 흐름이 지속되고 있다”며 “저평가의 주된 이유는 중간 지주인 한국조선해양과 현대사이트솔루션을 중간 지주로 두고 있는 옥상옥의 지배구조 때문”이라고 했다.

이어 “중복 상장과 이에 따른 더블디스카운트의 해소가 시급하다”고 덧붙였다.

양 연구원은 “HD현대는 2023~2025년 별도 당기순이익의 70% 이상을 배당하는 정책을 실시한다”며 “배당 재원인 자회사로부터의 수취 배당금은 올해 오일뱅크, 마린솔루션, 그리고 조선 계열사의 실적 개선으로 증가할 것”이라고 했다.

다만 그는 “증가한 배당 수익을 주주환원 확대에 사용할지는 지켜봐야 할 사항”이라며 “부채상환 등 재무구조 개선에 사용할 가능성이 더 높다는 판단”이라고 했다.

또 그는 “올해 2분기 영업이익은 정유를 제외한 조선 등 실적 개선으로 1분기 대비 증가할 것”이라고 전망했다.

![7채 태운 '강남구 역삼동 아파트 화재' [포토]](https://img.etoday.co.kr/crop/140/88/2040789.jpg)

![인건비부터 골재까지 “안 오른 게 없네”…공사비 상승에 공공·민간 모두 ‘삐그덕’[치솟은 건설원가, 공사비 고공행진 언제까지?①]](https://img.etoday.co.kr/crop/140/88/2040508.jpg)

![비트코인 떨어지니 알트코인 불장 오나…"밈코인 도미넌스는 하락 중" [Bit코인]](https://img.etoday.co.kr/crop/140/88/2040706.jpg)

![[단독] 국내산만 쓴다던 파이브가이즈, 미국 감자도 쓴다](https://img.etoday.co.kr/crop/140/88/1899213.jpg)

![반복되는 ‘어지럼증’ 이유가? [e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2040215.jpg)

![생존 걸린 리스크 관리...은행들 계획표보다 빠른 준비[내부통제 태풍]](https://img.etoday.co.kr/crop/140/88/2040518.jpg)

![국내 2차전지 프리미엄 받는 구조로 간다. 양극재 리튬 동박 유리기판 '이 종목' 꼭 챙겨보세요 ㅣ 이창환 하이투자증권 영업부장 [찐코노미]](https://i.ytimg.com/vi/g1jDTkskrUQ/mqdefault.jpg)

![[특징주] 미래산업, SK하이닉스와 공급계약 소식에 급등](https://img.etoday.co.kr/crop/85/60/2040874.jpg)

![[종합] 코스피, 기관·외인 순매도 속 하락 지속…장중 2782.07](https://img.etoday.co.kr/crop/85/60/2040662.jpg)

![[찐코노미] 2차전지주 다시 관심 가질 때…양극재·동박·유리기판 톱픽은?](https://img.etoday.co.kr/crop/300/170/2040514.jpg)

![법사위, 채상병 특검법 청문회 [포토]](https://img.etoday.co.kr/crop/300/190/2040824.jpg)