(출처=BNK투자증권)

BNK투자증권은 20일 HPSP에 대해 하반기 실적 회복이 예상되는 등 다시 진입할 타이밍이라며 투자의견을 매수로 상향했다. 목표주가는 전과 같은 5만8000원을 유지했다.

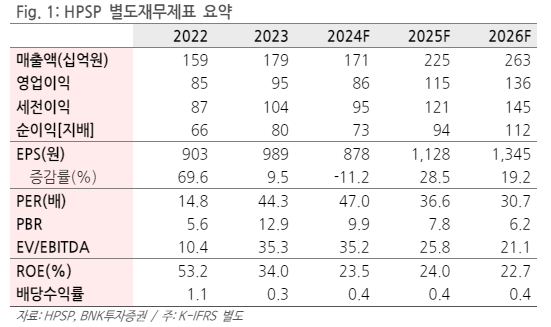

이민희 BNK투자증권 연구원은 "1분기 매출액은 전년 동기 대비 36% 감소한 378억 원, 영업이익은 43% 감소한 200억 원으로 예상치에 부합했다"며 "지난해 하반기 국내 낸드 고객사의 발주 증가 덕분에 1분기 매출액 중에 메모리 비중이 의미있게 올라간 것으로 보인다"고 말했다.

2분기 매출은 전분기 대비 20% 줄어든 302억 원, 영업이익은 24% 감소한 152억 원으로 예상됐다. 이 연구원은 "지난해 3분기 수주 감소 영향으로 올해 2분기까지 매출은 부진하다"며 "신사옥 이전 후 본격가동에 따른 상각비 증가와 연구개발비 증가 등이 영향을 줄 전망"이라고 말했다.

다만 "연초 이후 국내외 메모리 고객사로부터 주문이 크게 증가하고 있고, 수익성 좋은 해외 파운드리 고객사로부터도 수주가 호조를 보이고 있음이 긍정적"이라며 "최근 수주흐름을 토대로 볼 때, 올해 4분기 과거 분기 최고치 수준까지도 실적이 회복될 수 있을 전망"이라고 내다봤다.

그는 "최근 자사주 매입 공시를 했는데, 이는 주주환원정책의 시작을 알리는 시그널로 해석된다"며 "2분기까지의 실적 악화는 그동안 주가 하락으로 반영된 것으로 판단하며, 하반기에는 신장비 고압산화공정(HPO)에 대한 고객사 테스트 결과도 나올 것이며, 내년 D램 1cnm 공정 진입 기대도 높아질 전망"이라고 했다.

![예약 밀리고 안 되고…국민 10명 중 3명, 의료공백 불편경험 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2045113.jpg)

!["당분간 상승 동력 없다"…비트코인, 6만2000달러서 제자리걸음 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2045457.jpg)

![주류 된 비주류 문화, 국민 '10명 중 6명' 웹툰 본다 [K웹툰, 탈(脫)국경 보고서①]](https://img.etoday.co.kr/crop/140/88/2045221.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![[장외시황] 하스, -11.94% 하락](https://img.etoday.co.kr/crop/85/60/2045715.jpg)

![[종합] 코스피, 하루만에 2800선 무너져...코스닥 2% 넘게 하락](https://img.etoday.co.kr/crop/85/60/2045082.jpg)

![상장사 10곳 중 6곳 2분기 영업익 ‘장밋빛’…삼천피 갈 수 있을까[2분기 상장사 성적표 下]](https://img.etoday.co.kr/crop/85/60/2045690.jpg)

![[Q&A] “경미한 수정은 내부통제위원회 심의·의결 없이” [책무구조도 도입]](https://img.etoday.co.kr/crop/85/60/1986203.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045108.jpg)

![국민의힘 전당대회 후보자 5분 비전발표회 [포토]](https://img.etoday.co.kr/crop/300/190/2045611.jpg)