KB증권은 9일 대한항공에 대해 ‘예상보다 빠르게 안정되는 화물 운임’이라며 ‘매수’를 추천했다. 목표주가는 3만2000원을 유지했다.

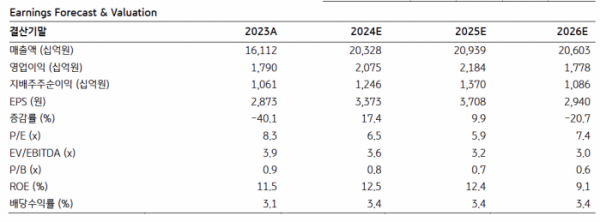

강성진 KB증권 연구원은 “1분기 대한항공의 별도 영업이익은 4361억 원으로 5.1% 증가했다”며 “연결기준 영업이익은 아직 발표되지 않았다. 4분기 연결기준 영업이익이 별도기준 영업이익보다 537억 원 많았음을 단순 적용하면 1분기 연결 영업이익은 4898억 원 수준으로 시장 컨센서스 및 KB증권의 전망대비 각각 6.3%, 2.2% 적은 것”이라고 전했다.

이어 “여객 수요 정상화로 RPK(여객수송량)가 전년 동기 대비 36.6% 급증한 것이 영업이익 증가의 주된 이유”라며 “다만 수요회복이 더딘 중국노선에서의 부진 등으로 여객 운임은 예상보다 7.3% 낮았다. 반면 화물 운임은 중국발 인천경유 미국행 직구 물량의 호조로 예상보다 9.0% 높았다”고 설명했다.

대한항공의 투자포인트로는 현재 대한항공의 주가가 조정 주가순자산비율(P/B) 0.72배 수준으로 하락 리스크보다는 상승 가능성에 유의해야 할 수준이란 점을 꼽았다. 또 미국의 중국발 직구 수요가 대한항공의 주력 노선인 미주노선 화물 업황을 크게 개선시키고 있는 점도 주목했다.

강 연구원은 “아시아나항공 인수 관련 리스크는 주가에 충분히 반영되었고, 미국 정부의 인수 승인은 불확실성 해소로 인식될 수 있다”고 내다봤다.

올해 대한항공의 영업이익은 전년 대비 15.9% 증가한 2조751억 원을 기록할 전망”이라며 “이는 시장 컨센서스를 8.1% 상회하고, KB증권의 기존 전망을 3.9% 하회하는 것이다. 중국 노선에서 발생하는 국제여객 운임 하방 압력을 반영해 영업이익 전망치를 낮추지만 화물 운임이 예상보다 빠르게 안정되는 것을 감안할 때 시장 컨센서스는 여전히 보수적이라는 판단”이라고 전망했다.

![‘성심당 대전역점’이 없어진다고?…빵 사던 환승객들 ‘절망’ [해시태그]](https://img.etoday.co.kr/crop/140/88/2025981.jpg)

![다꾸? 이젠 백꾸·신꾸까지…유행 넘어선 '꾸밈의 미학' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2026002.jpg)

!["깜빡했어요" 안 통한다…20일부터 병원·약국 갈 땐 '이것' 꼭 챙겨야 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2025475.jpg)

![[ENG]사이버 렉카와의 전쟁 치른 아이브(IVE), 이들이 다른 이유 [컬처콕]](https://i.ytimg.com/vi/HOswqOrnU94/mqdefault.jpg)

![[오늘의 핫이슈] 한국, 4월 실업률 발표](https://img.etoday.co.kr/crop/85/60/2026365.jpg)

![[글로벌 증시요약] 뉴욕증시, 다우지수 사상 최고치 기록에도 혼조세](https://img.etoday.co.kr/crop/85/60/2026363.jpg)

![[오늘의 IR] 미래에셋증권·한미반도체·티웨이항공 등](https://img.etoday.co.kr/crop/85/60/2026362.jpg)

![[오늘의 증시일정] 현대바이오랜드·스타리츠·플래티어 등](https://img.etoday.co.kr/crop/85/60/2026355.jpg)

![[컬처콕] 사이버 렉카와의 전쟁 치른 아이브, 이들이 다른 이유](https://img.etoday.co.kr/crop/300/170/2025861.jpg)

![정부, 'KC 미인증 해외직구 금지'…사실상 철회 [포토]](https://img.etoday.co.kr/crop/300/190/2026263.jpg)