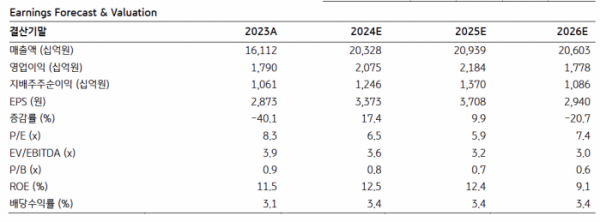

KB증권은 9일 대한항공에 대해 ‘예상보다 빠르게 안정되는 화물 운임’이라며 ‘매수’를 추천했다. 목표주가는 3만2000원을 유지했다.

강성진 KB증권 연구원은 “1분기 대한항공의 별도 영업이익은 4361억 원으로 5.1% 증가했다”며 “연결기준 영업이익은 아직 발표되지 않았다. 4분기 연결기준 영업이익이 별도기준 영업이익보다 537억 원 많았음을 단순 적용하면 1분기 연결 영업이익은 4898억 원 수준으로 시장 컨센서스 및 KB증권의 전망대비 각각 6.3%, 2.2% 적은 것”이라고 전했다.

이어 “여객 수요 정상화로 RPK(여객수송량)가 전년 동기 대비 36.6% 급증한 것이 영업이익 증가의 주된 이유”라며 “다만 수요회복이 더딘 중국노선에서의 부진 등으로 여객 운임은 예상보다 7.3% 낮았다. 반면 화물 운임은 중국발 인천경유 미국행 직구 물량의 호조로 예상보다 9.0% 높았다”고 설명했다.

대한항공의 투자포인트로는 현재 대한항공의 주가가 조정 주가순자산비율(P/B) 0.72배 수준으로 하락 리스크보다는 상승 가능성에 유의해야 할 수준이란 점을 꼽았다. 또 미국의 중국발 직구 수요가 대한항공의 주력 노선인 미주노선 화물 업황을 크게 개선시키고 있는 점도 주목했다.

강 연구원은 “아시아나항공 인수 관련 리스크는 주가에 충분히 반영되었고, 미국 정부의 인수 승인은 불확실성 해소로 인식될 수 있다”고 내다봤다.

올해 대한항공의 영업이익은 전년 대비 15.9% 증가한 2조751억 원을 기록할 전망”이라며 “이는 시장 컨센서스를 8.1% 상회하고, KB증권의 기존 전망을 3.9% 하회하는 것이다. 중국 노선에서 발생하는 국제여객 운임 하방 압력을 반영해 영업이익 전망치를 낮추지만 화물 운임이 예상보다 빠르게 안정되는 것을 감안할 때 시장 컨센서스는 여전히 보수적이라는 판단”이라고 전망했다.

![대한항공·아시아나 합병하면…내 마일리지카드 어떻게 하나 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2026728.jpg)

![“높은 취업률 이유 있네”…조선 인재 육성 산실 ‘현대공업고등학교’ 가보니 [유비무환 K-조선]](https://img.etoday.co.kr/crop/140/88/2017718.jpg)

![9위 한화 이글스, 롯데와 '0.5경기 차'…최하위 순위 뒤바뀔까 [주간 KBO 전망대]](https://img.etoday.co.kr/crop/140/88/2026750.jpg)

![[단독] ‘에르메스’ 너마저...제주 신라면세점서 철수한다](https://img.etoday.co.kr/crop/140/88/2026737.jpg)

![테슬라 옵티머스 '이것'까지 가능해진다? FSD 자율주행과 AI가 만나 벌어지는 일ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/meekeLqe3Tg/mqdefault.jpg)

![비용절감 몸부림치는데…또다시 불거진 수수료 인하 불씨 [카드·캐피털 수난시대上]](https://img.etoday.co.kr/crop/85/60/2026784.jpg)

![돌파구가 없다…쌓이는 가계 빚에 ‘성장·수익·건전성’ 바닥 [카드·캐피털 수난시대上]](https://img.etoday.co.kr/crop/85/60/2026811.jpg)

![본업도 휘청이는데 PF까지 첩첩산중 [카드·캐피털 수난시대上]](https://img.etoday.co.kr/crop/85/60/2023687.jpg)

![[찐코노미] 테슬라 옵티머스 '이것'까지 가능해진다?…FSD에 목숨 건 머스크](https://img.etoday.co.kr/crop/300/170/2026846.jpg)

![이재명 민주당 대표 예방한 황우여 국민의힘 비대위원장 [포토]](https://img.etoday.co.kr/crop/300/190/2026780.jpg)