(출처=유안타증권)

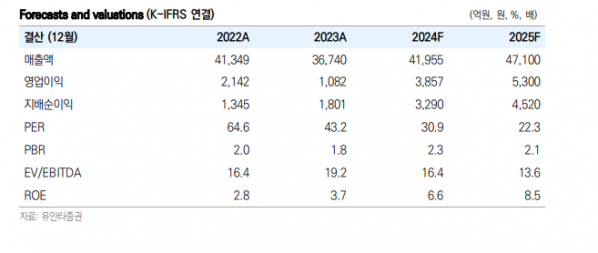

유안타증권은 7일 아모레퍼시픽에 대해 올해 1분기 중국 적자 축소 등으로 예상치 못한 실적 서프라이즈를 기록했다며 목표주가를 기존 14만5000원에서 20만 원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

이승은 유안타증권 연구원은 “아모레퍼시픽의 1분기 매출액은 전년 동기 대비 0.2% 줄어든 9115억 원, 영업이익은 12.9% 늘어난 727억 원을 기록해 영업이익이 시장 전망치(510억 원)를 43% 상회했다”며 “중국 적자를 줄이고 국내 면세 채널 매출액이 40% 성장한 영향”이라고 분석했다.

이 연구원은 “중국 영업이익은 시장 예상치(-200억 원)보다 적은 –80억 원으로 추정된다”며 “해외 매출액 3368억 원, 영업이익 316억 원으로 중화권 -19.3%, 기타 아시아 -4.1%, 서구권 +41.6% 성장했다”고 설명했다.

이어 “지난해 아모레퍼시픽이 자회사로 편입한 코스알엑스(CosRx)의 올해 1분기 매출액은 1563억 원, 영업이익은 595억 원을 각각 기록했다”며 “당초 유안타증권이 제시한 가이던스 영업이익률(30%)을 8%포인트 넘어서는 실적을 기록했다”고 평가했다.

그러면서 “아모레퍼시픽 주가 상승의 핵심은 CosRX 성장과 해외 실적 개선”이라며 “CosRx가 미국 매출 50%를 차지할 것으로 추정되는 아마존에서 코스메틱 부문 탑5를 유지하고 있고, 북미 현지 구매 단가가 상승하고 있는 것으로 판단된다”고 덧붙였다.

![대한항공·아시아나 합병하면…내 마일리지카드 어떻게 하나 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2026728.jpg)

![“높은 취업률 이유 있네”…조선 인재 육성 산실 ‘현대공업고등학교’ 가보니 [유비무환 K-조선]](https://img.etoday.co.kr/crop/140/88/2017718.jpg)

![9위 한화 이글스, 롯데와 '0.5경기 차'…최하위 순위 뒤바뀔까 [주간 KBO 전망대]](https://img.etoday.co.kr/crop/140/88/2026750.jpg)

![[단독] ‘에르메스’ 너마저...제주 신라면세점서 철수한다](https://img.etoday.co.kr/crop/140/88/2026737.jpg)

![인간과 로봇 '이것'까지 가능해진다?ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/meekeLqe3Tg/mqdefault.jpg)

![[오늘의 주요공시] 일동홀딩스·한국콜마·서진시스템 등](https://img.etoday.co.kr/crop/85/60/2026797.jpg)

![[장외시황] 아크로스 18.64%↑](https://img.etoday.co.kr/crop/85/60/2026774.jpg)

![[종합] 코스피, 2740선 회복…코스닥 하락 마감](https://img.etoday.co.kr/crop/85/60/2026768.jpg)

![[찐코노미] 테슬라 옵티머스 '이것'까지 가능해진다?…FSD에 목숨 건 머스크](https://img.etoday.co.kr/crop/300/170/2026846.jpg)

![이재명 민주당 대표 예방한 황우여 국민의힘 비대위원장 [포토]](https://img.etoday.co.kr/crop/300/190/2026780.jpg)