(출처=한국투자증권)

한국투자증권은 2일 호텔신라에 대해 올해 1분기 실적이 시장 기대치를 밑돌았지만, 향후 면세 사업이 현재보다 더 나빠지기 어려울 것으로 보인다고 밝혔다. 목표주가는 기존 9만 원에서 8만 원으로 하향했고 투자의견은 ‘매수’를 유지했다.

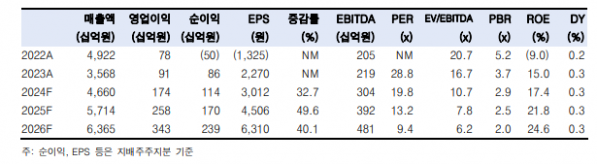

김명주 한국투자증권 연구원은 “호텔신라의 1분기 매출은 9808억 원, 영업이익은 121억 원으로 영업이익이 시장 기대치를 58.4% 하회했다”며 “면세 사업뿐 아니라 호텔 부문 또한 부진한 실적을 기록했다”고 평가했다.

김 연구원은 “면세 부문에서는 국내 면세 사업의 수익성이 시장 기대치를 크게 하회하며, 전사 실적 부진 요인으로 작용했다”며 “수익성이 부진한 이유는 시장의 예상보다 면세 산업 내 할인율이 하락하지 않았고, 중국인 그룹투어 회복이 더디기 때문”이라고 분석했다.

이어 “긍정적 부분은 지난 하반기에 호텔신라 면세 부문의 영업적자 요인이었던 대규모 체화재고 처리에 따른 손실은 없었던 것으로 예상되는 점”이라며 “싱가포르, 홍콩, 마카오 등 해외 면세 손익은 전 분기 대비 개선돼 약 100억 원 영업적자를 기록한 점도 긍정적”이라고 설명했다.

그러면서 “1분기 실적은 시장 기대치를 하회했으나, 실적에 대한 기대가 매우 낮았기 때문에 단기 주가 하락에 그칠 걸로 전망한다”며 “면세 산업 내 중국인 단체관광객 회복에 대한 기대감은 아직 존재하고, 면세 사업은 현재보다 더 나빠지기는 어렵다”고 덧붙였다.

![‘성심당 대전역점’이 없어진다고?…빵 사던 환승객들 ‘절망’ [해시태그]](https://img.etoday.co.kr/crop/140/88/2025981.jpg)

![다꾸? 이젠 백꾸·신꾸까지…유행 넘어선 '꾸밈의 미학' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2026002.jpg)

!["깜빡했어요" 안 통한다…20일부터 병원·약국 갈 땐 '이것' 꼭 챙겨야 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2025475.jpg)

![[ENG]사이버 렉카와의 전쟁 치른 아이브(IVE), 이들이 다른 이유 [컬처콕]](https://i.ytimg.com/vi/HOswqOrnU94/mqdefault.jpg)

![[투자전략] 1분기 실적 발표 마무리...성적표로 본 '우리 반 1등'은?](https://img.etoday.co.kr/crop/85/60/2025414.jpg)

![[주간증시전망] 양대 증시 8개 하한가 직격탄…엔비디아 실적·한은 금통위 예정](https://img.etoday.co.kr/crop/85/60/2024952.jpg)

![[베스트&워스트] CJ씨푸드, 해외 김 수요 폭발...공급부족 인한 가격 상승에 42%↑](https://img.etoday.co.kr/crop/85/60/2026048.jpg)

![[베스트&워스트] 이오플로우, 미국 연방법원 1차 가처분 결정 효력 정지 결정 소식에 86%↑](https://img.etoday.co.kr/crop/85/60/2026055.jpg)

![[금상소]반 년만에 1조 넘어선 토스뱅크 '전월세대출'…나도 갈아타볼까?](https://img.etoday.co.kr/crop/85/60/2025784.jpg)

![[컬처콕] 사이버 렉카와의 전쟁 치른 아이브, 이들이 다른 이유](https://img.etoday.co.kr/crop/300/170/2025861.jpg)

![냉면 한 그릇 1만2000원 '육박'…외식물가 고공행진 [포토]](https://img.etoday.co.kr/crop/300/190/2026028.jpg)