(출처=신한투자증권)

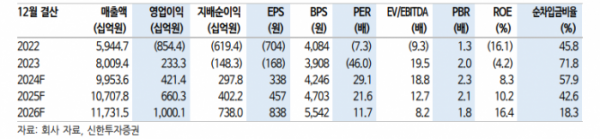

신한투자증권은 29일 삼성중공업에 대해 조선과 해양의 균형에 따른 안정적 성장이 기대된다며 목표주가를 기존 1만1000원에서 1만2000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

이동헌 신한투자증권 연구위원은 “삼성중공업은 올해 계획 매출액 9조7000억 원, 영업이익 4000억 원은 무난히 달성할 것으로 예상된다”며 “부유식 액화천연가스 생산설비(FLNG) 수주와 매출은 연간 1~2기 체재가 굳어지며, 건조 경험을 바탕으로 고마진을 기록할 전망”이라고 밝혔다.

이어 “계열사 건설 수주 물량도 매출 반영이 늘어날 것”이라며 “올해 연간 수주 목표는 97억 불로, 조선 72억 불 중 32억불(목표 대비 44%)을 달성했고 해양 25억 불은 큰 문제가 없다”고 분석했다.

이 연구위원은 “카타르 LNG선은 추가 물량이 협의되고 있고 탱커선 시황도 호조를 보인다”며 “조선사들의 부족한 도크와 친환경 수요가 선가를 올려가고 있다. 경쟁사 대비 방산이 없는 점이 아쉽지만 해양은 독보적인 경쟁력을 보유하고 있다”고 평가했다.

그러면서 “외주비도 진정됐고 후판가도 안정적으로, KC-1 화물창은 소송으로 가지만 비용반영이 완료돼 추가 리스크는 없다”며 “오랜 불황이 끝나고 장기 호황 초입이며 밸류에이션보다 얼마나 장기적으로 돈을 벌지가 중요하다. 지금 추세면 호황은 오래갈 수 있다”고 덧붙였다.

![공공 “오른다 vs 민간 “내린다”…들쑥날쑥 아파트값 통계에 시장 혼란 가중 [도돌이표 통계 논란①]](https://img.etoday.co.kr/crop/140/88/2024333.jpg)

![변우석·장기용·주우재 모아놓은 ‘권문수 컬렉션’…홍석천 보석함급? [해시태그]](https://img.etoday.co.kr/crop/140/88/2024207.jpg)

!['살해 의대생' 신상도 싹 털렸다…부활한 '디지털 교도소', 우려 완전히 지웠나 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2024208.jpg)

![[특징주] 한글과컴퓨터, 호실적‧증권가 호평에 25% ‘급등’](https://img.etoday.co.kr/crop/85/60/2024572.jpg)

![[상보] 삼성화재 1분기 순이익 7020억 원…"분기 최대 실적"](https://img.etoday.co.kr/crop/85/60/1984125.jpg)

!['살해 의대생' 신상도 싹 털렸다…부활한 '디지털 교도소', 우려 완전히 지웠나 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2024208.jpg)

![황우여 비대위원장, '선열의 숭고한 건국정신을 이어 받겠습니다' [포토]](https://img.etoday.co.kr/crop/300/190/2024494.jpg)