(출처=유안타증권)

유안타증권은 26일 삼성에스디에스에 대해 올해 2분기 생성형 인공지능(AI) 서비스 수요 증가에 따른 그래픽처리장치(GPU) 서비스 매출 증가가 기대된다고 밝혔다. 목표주가(20만8000원)와 투자의견(‘매수’)은 유지했다.

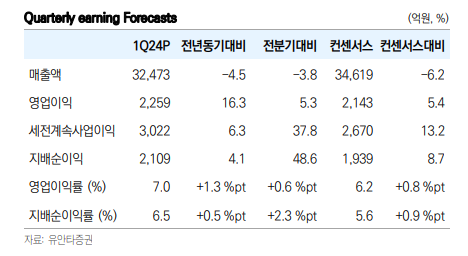

이창영 유안타증권 연구원은 “삼성에스디에스는 올해 1분기 매출액 3조2473억 원, 영업이익 2259억 원으로 영업이익 기준 컨센서스를 상회했다”며 “영업이익의 높은 개선은 고마진의 클라우드 매출 고성장과 물류 일회성 이익 발생에 기인한다”고 분석했다.

이 연구원은 “공공 및 금융 등 보안이 중요한 업종 중심으로 클라우드 관리 서비스(MSP) 수요 증가하고, 최근 출시된 기업용 AI 플랫폼 ‘패브릭스’ 등 IT서비스 부문은 클라우드 중심으로 외형 성장 지속을 예상한다”고 평가했다.

이어 “AI 플랫폼 및 서비스 구축을 위한 투자 증가로 이익률 개선은 제한적일 전망”이라면서도 “물류 부문은 글로벌 운임 하향 안정화 전망되지만, ‘첼로 스퀘어’ 고객 및 매출이 급증하고 있어 전체적 매출은 소폭 증가하는 가운데 원가 효율화로 이익은 개선될 것”이라고 내다봤다.

그러면서 “생성형 AI 도입을 통한 기업 생산성 향상은 선택이 아닌 필수가 되고 있는 상황에서 삼성에스디에스의 오랜 기업 전략적 투자(SI) 구축 경험, 삼성그룹 AI 인프라 수요의 지속적 증가, 클라우드 서비스 경험 등은 향후 생성형 AI 시장 성장에 수혜가 기대되는 주요 요인”이라고 덧붙였다.

![비트코인, '파월의 입'에도 6만2000달러 지지부진…"이더리움 반등 가능성 충분" [Bit코인]](https://img.etoday.co.kr/crop/140/88/2046021.jpg)

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![삼성전자‧화웨이, 폴더블폰 주도권 다툼 치열 [폴더블폰 어디까지 왔나-中]](https://img.etoday.co.kr/crop/140/88/2046013.jpg)

![[장외시황] 엑셀세라퓨틱스, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2046334.jpg)

![[종합] 코스피, 외국인·기관 순매수에 상승 마감…2794.01](https://img.etoday.co.kr/crop/85/60/2046314.jpg)

![[특징주] ‘밸류업’ 금융주 급등…KB금융 2거래일 연속 신고가 “10만원 넘는다”](https://img.etoday.co.kr/crop/85/60/2045992.jpg)

![자영업자·중기에 빌려준 돈도 부실 ‘빨간불’[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/85/60/2035062.jpg)

![[찐코노미] 코스피 3000 돌파 조건은?…금투세와 '이것'](https://img.etoday.co.kr/crop/300/170/2046098.jpg)

![모바일 재외국민 신원확인증 오픈 기념식 [포토]](https://img.etoday.co.kr/crop/300/190/2046302.jpg)