제약‧바이오보다 뷰티‧덴탈 산업 선호

국내 사모펀드가 헬스케어 산업에 대한 과감한 투자에 나섰다. 기업의 경영권을 확보한 뒤 가치를 높여 되팔아 수익을 내는 사모펀드에겐 성장성이 큰 헬스케어 산업은 새로운 투자처다.

1일 관련 업계에 따르면 사모펀드가 국내 헬스케어 산업에 조 단위 투자를 단행하며 ‘빅딜’이 성사되고 있다. 사모펀드는 소수의 투자자로부터 자금을 조성해 주식·채권 등에 운용하는 펀드다. 사모펀드의 투자 목적은 수익을 내는 것이다. 경영권 인수 후 짧게는 3년, 길게는 5년 안에 매각해 엑싯(Exit)한다.

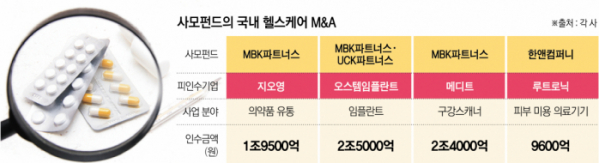

최근 나온 빅딜은 MBK파트너스의 지오영 인수다. 지난달 미국계 사모펀드 블랙스톤이 보유한 조선혜지와이홀딩스 지분 71.25%를 인수하는 주식매매계약(SPA)을 체결했다. 계약금은 1조9500억 원에 달하는 것을 알려졌다. 지오영은 국내 의약품 유통시장 점유율 1위이자, 약국의 80%를 거래처로 확보하고 있다. 지난해 연결기준 매출은 4조4386억 원, 영업이익 869억 원을 기록했다. 개별기준으로는 매출 3조63억 원, 영업이익 672억 원이다.

MBK파트너스가 헬스케어 기업을 인수한 건 이번이 처음이 아니다. 지난해 경영권 분쟁 중인 임플란트 기업 오스템임플란트의 경영권 인수를 위해 UCK파트너스(구 유니슨캐피탈코리아)와 손잡아 특수목적법인(SPC) 덴티스트리인베스트먼트를 설립했다. 이후 두 차례의 공개매수를 통해 오스템임플란트의 지분 96.1%를 획득해 최대주주에 올랐다. 규모는 2조5000억 원이다.

이외 구강스캐너 솔루션 기업 메디트를 2조4000억 원에 인수하며 국내 헬스케어 산업에 대한 투자 규모를 키우고 있다.

또 다른 사모펀드 한앤컴퍼니는 지난해 국내 피부 미용의료기기 기업 루트로닉을 약 1조 원(9600억 원)에 인수한데 이어, 올해 1월 미국의 같은 분야 기업 사이노슈어 인수를 완료했다. 여기서 그치지 않고 '사이노슈어 루트로닉'이라는 이름으로 양사 간 합병을 추진 중이다.

추가 딜에도 관심이 쏠린다. 글로벌 사모펀드 맥쿼리PE는 제뉴원사이언스를 6200억 원에 인수했고, 상속세 마련에 고심 중인 한미약품은 글로벌 사모펀드(PEF) 운용사와 손잡고 지분을 매각할 것이라는 전망이 나오고 있다.

사모펀드는 헬스케어 중에서도 뷰티‧덴탈 산업을 선호한다. 성장성이 크고 리스크도 적어서다. 반면 제약‧바이오는 규제 산업이다 보니 규제에 따라 영향을 받고 리스크도 커 사모펀드가 잘 나서지 않는다.

투자업계 관계자는 “헬스케어는 성장성이 큰 산업이다. 특히 제약‧바이오보다는 실적이 나는 뷰티케어나 덴탈 헬스케어 기업에 관심 갖는다. 다만 제약은 규제 산업이고, 바이오는 실적이 없으니 투자자들이 경계한다. 뷰티케어와 덴탈 의료기기에 더 관심 갖는 이유”라고 밝혔다.

애널리스트 출신 투자 업계 관계자도 “헬스케어는 이전에도 성장 산업이었지만, 실적이 낮았다. 그러나 최근 들어 매출과 이익이 증가하며 매력도가 높아졌다. 특히 뷰티‧덴탈 분야가 실적이 나고 성장하고 있어 선호한다. 하지만 바이오는 하이리스크, 하이리턴이라 부담이 커 주저한다”고 말했다.

사모펀드가 경영권을 인수하면 기업은 큰 변화를 맞는다. 사모펀드는 경영을 잘해 기업의 가치를 높여야 해서 경영 효율화에 집중한다. 역량 있는 경영진을 영입해 불필요한 비용을 줄인다. 회사는 재무적으로 우수해진다. 다만 이 과정에서 구조조정을 할 수 있고 국내 기업을 해외에 매각할 수 있어 보기에 따라 국부 유출로 비춰질 수도 있다. 또 신사업을 할 때 의견이 맞지 않아 삐걱댈 수 있다.

상장폐지도 큰 변화 중 하나다. 앞서 사모펀드에 피인수된 오스템임플란트와 루트로닉 모두 자진 상장폐지 했다.

또 다른 투자업계 관계자는 “상장기업은 이슈가 있을 때마다 공시하고 주주들의 동의를 구해야 한다. 투자자 대응도 해야 한다. 또 기업의 가격이 매일 드러나 주식이 급락하고 딜에 영향을 준다. 반면 비상장 기업은 이러한 점에서 자유롭고, 가격이 매일 드러나지 않은 상태에서 협상을 할 수 있어 경영자로서는 상대적으로 편하다”고 말했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)