하나증권은 22일 삼성전기에 대해 IT 전반적인 수요에 대한 불확실성이 존재하지만 강한 생성형 AIㆍ데이터센터 수요 등 실적 상향 가능성이 열려있기 때문에 투자 의견을 '매수'로 유지하고 목표 주가를 20만 원으로 상향했다.

김록호 하나증권 연구원은 "전반적인 IT 제품의 수요가 여전히 회복 기조를 보이지 않고 있지만, 2024년 매출액은 9조8400억 원, 영업이익은 8971억 원으로 전년 대비 각각 10%, 40% 증가할 것으로 전망한다"고 밝혔다.

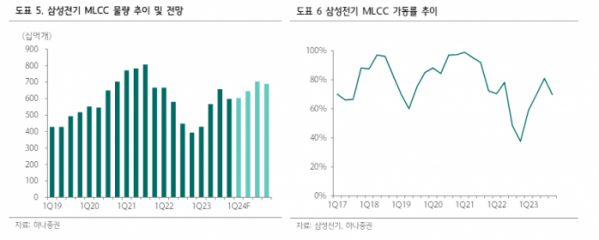

김 연구원은 "우호적인 환율 환경 안에서 갤럭시 S24 출하량이 애초 예상보다 괜찮았고, 적층세라믹콘덴서(MLCC) 믹스가 양호했다는 점을 실적 상향의 주요인으로 꼽는다"며 "MLCC 믹스 개선은 우려 대비 탄탄한 전장향 수요와 생성형 AI 서버ㆍ데이터 센터 때문으로 추정되는데, 생성형 AI 서버ㆍ데이터센터 비중은 미미하지만 강한 수요로 인해 믹스 개선에 기여했다는 측면은 긍정적"이라 설명했다.

MLCC는 전기를 보관했다가 일정량씩 내보내는 '댐' 역할을 한다. 회로에 전류가 일정하게 흐르도록 조절하고 부품 간 전자파 간섭현상을 막아주기도 한다.

그는 "하나증권이 추정하는 MLCC 내에서의 생성형 AI 서버ㆍ데이터센터 비중은 현재 2% 수준에 불과하지만, 향후 가파른 성장세를 통해 그 비중은 확대될 수밖에 없을 것"이라며 "온디바이스 AI로 인한 패키지기판 및 MLCC 수혜까지 고려하면 회사 전체에서 AI에 노출되는 비중은 점차 확대될 것으로 기대된다"고 전했다.

이어 "삼성전기에 대한 투자의견을 ‘매수’로 유지하고, 목표주가를 200,000원으로 상향한다"며 " 단기적으로 양호한 실적과 중장기 AI 관련 비중확대라는 측면에서 연중 추천이 가능한 종목이라 판단한다"고 말했다.

![긍정적 사고 뛰어넘은 '원영적 사고', 대척점에 선 '희진적 사고' [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2022795.jpg)

![업종도 진출국도 쏠림 현상 뚜렷…해외서도 ‘집안싸움’ 우려 [K-금융, 빛과 그림자 中]](https://img.etoday.co.kr/crop/140/88/2022172.jpg)

![김수현 가고 변우석 왔다…'선재 업고 튀어', 방송가도 놀라게 한 흥행 요인은? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2022764.jpg)

![트럼프 "바이든과 다르게 가상자산 적극 수용"…코인베이스 1분기 깜짝 실적 外 [글로벌 코인마켓]](https://img.etoday.co.kr/crop/140/88/2022693.jpg)

![[단독] 서울시, '오피스 빌런' 첫 직권면직 처분](https://img.etoday.co.kr/crop/140/88/2013544.jpg)

![5월 되니 펄펄 나는 kt·롯데…두산도 반격 시작 [프로야구 9일 경기 일정]](https://img.etoday.co.kr/crop/140/88/2022602.jpg)

![[급등락주 짚어보기] LB인베스트먼트, 2연속 상한가…‘깜짝 실적’에 삼영에스앤씨도↑](https://img.etoday.co.kr/crop/85/60/2022846.jpg)

![[오늘의 주요 공시] 에이피알ㆍ한온시스템ㆍ엘앤에프ㆍ파라다이스 등](https://img.etoday.co.kr/crop/85/60/2019265.jpg)

![김수현 가고 변우석 왔다…'선재 업고 튀어', 방송가도 놀라게 한 흥행 요인은? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2022764.jpg)

![서울국제관광전 찾은 관람객들 [포토]](https://img.etoday.co.kr/crop/300/190/2022868.jpg)