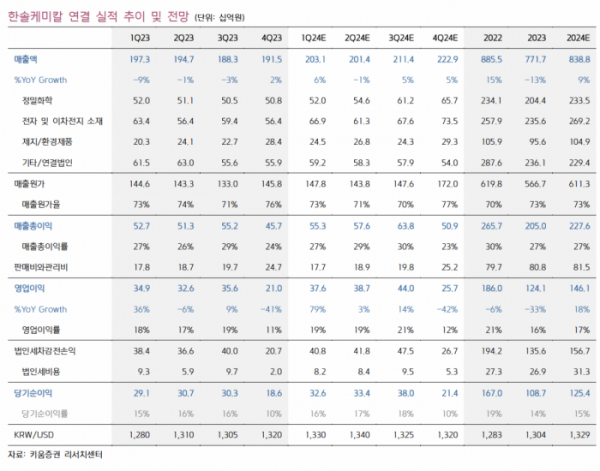

키움증권은 22일 한솔케미칼에 대해 ‘삼성전자의 HBM 시장 점유율 확대에 수혜’라며 반도체 소재 업종 최선호주로 ‘매수’를 추천했다. 목표주가는 27만 원을 유지했다.

박유악 키움증권 연구원은 “삼성전자의 HBM 사업이 다시 본궤도에 오를 것으로 예상된다”며 “그 동안 경쟁 업체 대비 부진했던 삼성전자의 HBM 사업은 올 하반기를 기점으로 NVIDIA와 AMD 등의 주요 고객에게 신제품 공급을 시작하며, 시장 점유율 확대에 나설 것으로 보인다”고 전했다.

이어 “삼성전자의 HBM 양산 생산능력(capacity) 역시 지난 1분기 50K/월에서 4분기 105K/월로 높아질 것으로 예상되며, 이는 한솔케미칼의 HBM 소재(과산화수소) 사용량 증가로 이어질 것”이라며 “삼성전자의 HBM 시장 점유율 확대와 함께 할 한솔케미칼의 분기 실적 턴어라운드에 주목해야만 할 시점”이라고 덧붙였다.

한솔케미칼의 올 1분기 실적은 매출액 2031억 원, 영업이익 376억 원으로 각각 전분기 대비 6%, 79% 증가하며 본격적인 회복세에 접어들 것으로 내다봤다.

박 연구원은 “현재 메모리 반도체 시장은 '판가 상승 이후의 수요 회복 사이클'에 접어들었기 때문에, 한솔케미칼 분기 실적의 추세 반등이 나타나기 시작할 것임을 염두에 둬야만 할 것”이라고 설명했다.

이어 “밑바닥(rock bottom) 수준에 근접한 밸류에이션이 한솔케미칼 주가의 하방 경직성으로 작용하고, '삼성전자의 HBM 시장 점유율 확대와 메모리 업황 개선'이 주가의 상승 모멘텀으로 작용할 것으로 판단한다”고 강조했다.

![‘성심당 대전역점’이 없어진다고?…빵 사던 환승객들 ‘절망’ [해시태그]](https://img.etoday.co.kr/crop/140/88/2025981.jpg)

![다꾸? 이젠 백꾸·신꾸까지…유행 넘어선 '꾸밈의 미학' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2026002.jpg)

!["깜빡했어요" 안 통한다…20일부터 병원·약국 갈 땐 '이것' 꼭 챙겨야 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2025475.jpg)

![[ENG]사이버 렉카와의 전쟁 치른 아이브(IVE), 이들이 다른 이유 [컬처콕]](https://i.ytimg.com/vi/HOswqOrnU94/mqdefault.jpg)

![[주간증시전망] 양대 증시 8개 하한가 직격탄…엔비디아 실적·한은 금통위 예정](https://img.etoday.co.kr/crop/85/60/2024952.jpg)

![[베스트&워스트] CJ씨푸드, 해외 김 수요 폭발...공급부족 인한 가격 상승에 42%↑](https://img.etoday.co.kr/crop/85/60/2026048.jpg)

![[베스트&워스트] 이오플로우, 미국 연방법원 1차 가처분 결정 효력 정지 결정 소식에 86%↑](https://img.etoday.co.kr/crop/85/60/2026055.jpg)

![[금상소] 1조원 돌파한 토스뱅크 '전월세대출'로 갈아타볼까?](https://img.etoday.co.kr/crop/85/60/2025784.jpg)

![[금융인사이트] 험난(?)했던 대구은행의 시중은행 전환 '막전막후'](https://img.etoday.co.kr/crop/85/60/1994724.jpg)

![[급등락주 짚어보기] HLB, 간암 신약 품목 허가 승인 거절에 일제히 하한가](https://img.etoday.co.kr/crop/85/60/2025982.jpg)

![[오늘의 주요공시] 두산밥캣·효성중공업·대양제지 등](https://img.etoday.co.kr/crop/85/60/2026000.jpg)

![[컬처콕] 사이버 렉카와의 전쟁 치른 아이브, 이들이 다른 이유](https://img.etoday.co.kr/crop/300/170/2025861.jpg)

![냉면 한 그릇 1만2000원 '육박'…외식물가 고공행진 [포토]](https://img.etoday.co.kr/crop/300/190/2026028.jpg)