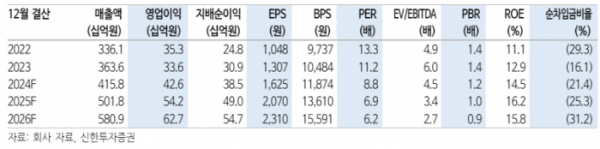

신한투자증권은 19일 KH바텍에 대해 올해 성장 동력이 충분하고 IT디바이스 수요 개선 시 신규 성장 모멘텀도 충분하다며 투자 의견을 '매수', 목표 주가를 2만1000원으로 유지했다.

신한투자증권에 따르면 KH바텍은 IT 디바이스 업체로 폴더블 대표 수혜 업체다. 다이캐스팅, 가공(CNC) 등 금속 부품 가공 기술 경쟁력을 보유했다. 스마트폰, PC 등 디바이스 내외장 부품을 공급한다. 제품 스펙 업그레이드 시 기술 퀄리티(힌지, 티타늄)를 기반으로 맞춤형 제품 생산이 가능한 점이 특징적이다.

오강호 신한투자증권 연구원은 "올해 성장 키워드는 ‘폴더블’, ‘메탈케이스’"라며 "폴더블 시장 연평균 성장률(2019~2024F)은 91%로 전망되는데, 스마트폰 시장도 전년동기대비 4% 성장이 예상되는 만큼 성장 가속화도 기대해 볼 만하다"고 전했다.

더불어 "티타늄 케이스도 신성장 동력으로 자리매김했다"며 "작년 4분기 기타 매출액 145억 원으로 전년동기대비 74% 증가해 성장에 성공했다. 폴더블 사업 영역에 더해 티타늄 케이스 납품 본격화에 따른 실적 반영 긍정적"이라 설명했다.

오 연구원은 "최근 AI 기능 확대에 따른 IT디바이스 수요 개선 시 실적 성장은 기존 추정치보다 더욱 가속화될 전망이고, 폴더블 제품 판매 확대 기대, 케이스 변화 등 신규 성장 동력도 충분하다"며 "올해 매출액 4158억 원, 영업이익 426억 원으로 전망한다"고 했다.

이어 "국내 대표 IT디바이스 부품 업체로 관심이 필요한 시점"이라며 "투자 의견을 '매수', 목표 주가를 2만1000원으로 유지한다"고 말했다.

![‘성심당 대전역점’이 없어진다고?…빵 사던 환승객들 ‘절망’ [해시태그]](https://img.etoday.co.kr/crop/140/88/2025981.jpg)

![다꾸? 이젠 백꾸·신꾸까지…유행 넘어선 '꾸밈의 미학' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2026002.jpg)

!["깜빡했어요" 안 통한다…20일부터 병원·약국 갈 땐 '이것' 꼭 챙겨야 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2025475.jpg)

![[ENG]사이버 렉카와의 전쟁 치른 아이브(IVE), 이들이 다른 이유 [컬처콕]](https://i.ytimg.com/vi/HOswqOrnU94/mqdefault.jpg)

![[투자전략] 1분기 실적 발표 마무리...성적표로 본 '우리 반 1등'은?](https://img.etoday.co.kr/crop/85/60/2025414.jpg)

![[주간증시전망] 양대 증시 8개 하한가 직격탄…엔비디아 실적·한은 금통위 예정](https://img.etoday.co.kr/crop/85/60/2024952.jpg)

![[베스트&워스트] CJ씨푸드, 해외 김 수요 폭발...공급부족 인한 가격 상승에 42%↑](https://img.etoday.co.kr/crop/85/60/2026048.jpg)

![[베스트&워스트] 이오플로우, 미국 연방법원 1차 가처분 결정 효력 정지 결정 소식에 86%↑](https://img.etoday.co.kr/crop/85/60/2026055.jpg)

![[금상소]반 년만에 1조 넘어선 토스뱅크 '전월세대출'…나도 갈아타볼까?](https://img.etoday.co.kr/crop/85/60/2025784.jpg)

![[컬처콕] 사이버 렉카와의 전쟁 치른 아이브, 이들이 다른 이유](https://img.etoday.co.kr/crop/300/170/2025861.jpg)

![냉면 한 그릇 1만2000원 '육박'…외식물가 고공행진 [포토]](https://img.etoday.co.kr/crop/300/190/2026028.jpg)