(출처=IBK투자증권)

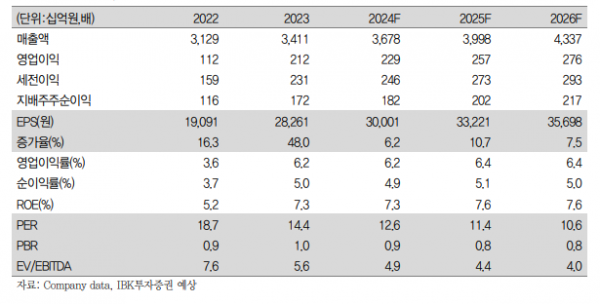

IBK투자증권은 19일 농심에 대해 올해 1분기 영업이익은 시장 기대치를 소폭 밑돌 것으로 보이지만, 하반기 실적 상승이 기대된다고 밝혔다. 목표주가는 기존 57만 원에서 50만 원으로 하향했고 투자의견(‘매수’)은 유지했다.

김태현 IBK투자증권 연구원은 “농심의 1분기 연결 매출액과 영업이익은 각각 9079억 원, 645억 원으로 추정된다”며 “컨센서스(9035억 원, 666억원) 대비 매출은 부합, 영업이익은 소폭 하회할 전망”이라고 분석했다.

김 연구원은 “판관비 증가 이슈는 없지만 아직 원가 부담이 잔존하는 것으로 보여진다”며 “국내 법인 매출은 6340억 원, 영업이익은 425억원으로 전망되며 신라면 더 레드와 순하군 안성탕면 등 신제품 판매 실적이 더해지고 스낵류도 견조한 성장이 예상된다”고 설명했다.

이어 “수출 증가 폭도 전년 동기 대비 30%를 상회할 전망”이라며 “고물가 상황이 지속되며 라면에 대한 현지 수요가 여전히 높고 라면 대중화 흐름도 이어지는 것으로 보여 수출 둔화 우려는 제한적”이라고 평가했다.

그러면서 “2024~2025년 주당순이익(EPS) 추정치 하향에 따라 목표주가를 낮췄지만 상반기 대비 하반기 높아질 실적 기대감을 고려해 매수 의견을 유지한다”며 “올해 초부터 국내 법인 추가 생산 시설을 가동, 풀가동 가정 시 연간 생산 능력이 약 1700억 원 증가할 전망”이라고 덧붙였다.

!["긴 휴가가 좋지는 않아"…가족여행은 2~3일이 제격 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2020045.jpg)

!['롯데의 봄'도 이젠 옛말…거인 군단, 총체적 난국 타개할 수 있나 [프로야구 2일 경기 일정]](https://img.etoday.co.kr/crop/140/88/2019818.jpg)

![[종합]DGB금융, 비은행 부문 실적 부진…당기순이익 전년비 33.5%↓](https://img.etoday.co.kr/crop/85/60/2020178.jpg)

![[오늘의 주요공시] 한화오션·카카오·현대바이오랜드 등](https://img.etoday.co.kr/crop/85/60/2020128.jpg)

![[장외시황] 코칩, 11.76% 하락](https://img.etoday.co.kr/crop/85/60/2020058.jpg)

!["제로 소주만 마셨는데"…믿고 먹은 '제로'의 배신? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2020019.jpg)

![민주당 의총, 발언하는 홍익표 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2020123.jpg)